작년 은행·지주 기여도 95%…올해 증권 기대

비은행 비중 30% 목표…보험 인수 매물 탐색

|

[한국금융신문 한아란 기자] 국내 은행지주의 역사는 포트폴리오 다변화와 궤를 같이 한다. 5대 금융지주(신한, KB, 하나, 우리, NH)의 M&A(인수합병)를 거쳐 성장한 계열사 별 변천사를 살펴본다. <편집자 주>

하나금융지주는 은행에 치우친 수익 구조를 개선하기 위해 비은행 포트폴리오 강화가 필수적인 상황이다. 하나금융은 은행과 증권 중심의 양대 성장 축을 유지하면서 카드·캐피탈·보험을 주력 계열사로 성장시켜 경쟁력을 강화하는 전략을 추진하고 있다.

16일 금융권에 따르면 하나금융의 올해 1분기 수수료 이익은 5128억원으로 전년 동기 대비 15.2% 증가했다. 인수금융 등 우량 기업금융(IB) 딜 유치에 따라 IB 수수료가 증가했고 퇴직연금 및 운용리스 등 축적형 수수료, 신용카드 수수료 등도 늘어난 결과다.

수수료이익 증가에도 매매평가이익 감소와 기타영업손실 확대로 비이자이익은 1년 전보다 8.5% 감소한 7126억원에 그쳤다.

하나금융의 비이자이익은 2021년 1조7770억원에서 2022년 1조1539억원으로 줄었다가 지난해에는 1조9070억원으로 다시 증가했다. 수수료이익은 2021년 1조8634억원에서 2022년 1조7046억원으로 소폭 줄었다가 지난해 1조7961억원을 기록했다.

하나금융의 비은행 부문 순이익(연결 기준)은 2017년 423억원, 2018년 481억원, 2019년 575억원, 2020년 904억원으로 꾸준히 늘다가 2021년에는 1260억원까지 급증했다. 이후 2022년 720억원으로 줄어들었고 2023년에는 173억원까지 쪼그라들었으나 올 분기 243억원으로 늘며 회복세를 보이고 있다.

비은행 부문이 그룹 전체 순이익에서 차지하는 비중은 올 1분기 기준 22.4%다. 비은행 비중 역시 2017년 16.7%, 2018년 18.8%, 2019년 21.2%, 2020년 31.0%, 2021년 32.9%까지 확대됐으나 2022년 18.9%로 줄어든 뒤 2023년에는 4.7%까지 내려앉았다.

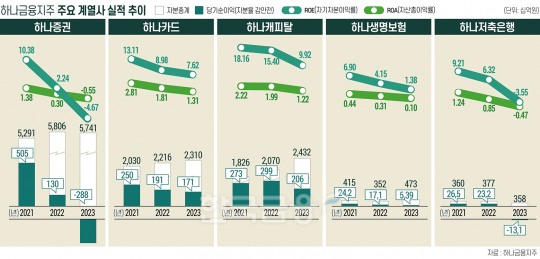

비은행 비중이 축소된 건 증권 계열사 실적이 부진한 영향이 크다. 하나증권의 순이익은 2022년 2983억원 흑자에서 2023년 2708억원 적자로 돌아섰다. IB 투자 자산 부실화와 자산가치 하락에 따른 충당금 평가손 발생, 차액결제거래(CFD) 및 펀드 보상 등 일회성 비경상 요인이 실적을 끌어내렸다.

하나증권은 지난해 IB 투자자산과 관련해 2500억원의 충당금과 4500억원의 평가손을 반영해 6500억원의 손실을 인식했다. 보수적 관점에서 지난 2022년부터 지난해까지 약 1조원 수준의 손실을 선제적으로 반영했다는 설명이다. CFD 및 펀드 보상과 관련해서는 지난해 약 2000억원의 충당금을 적립했다.

다른 비은행 계열사도 실적이 뒷걸음질쳤다. 하나캐피탈의 지난해 순이익은 2166억원으로 전년보다 27.4% 줄었다. 하나카드(1710억원), 하나자산신탁(809억원), 하나생명(65억원)의 순이익도 각각 10.9%, 3.6%, 62.3% 감소했다. 하나저축은행은 2022년 순이익 233억원에서 2023년 132억원 순손실로 전환했다.

하나금융은 올해 하나증권 실적 턴어라운드를 예상하고 있다. 시장 상황 악화에 따른 추가적인 IB 투자자산 관련손실 반영 규모는 크지 않다는 판단에서다.

하나증권은 CFD 및 고객 펀드 보상 등 비경상 손실도 재발하지 않도록 내부통제 부분에 대해 점검·개선 작업을 마쳤다.하나금융에 따르면 지난해 일회성 요인인 충당금이나 평가손, 펀드나 CFD 등 비경상 요인을 제거한 증권의 경상적인 체력은 약 2000억~2500억원 수준으로 추산된다.

|

올 1분기 비은행 계열사 실적은 일부 개선됐다. 하나증권의 1분기 순이익은 899억원으로 전년 동기 대비 7.8% 증가했다. 자산관리(WM) 부문 고객 수 확대와 세일즈앤트레이딩(S&T) 확장 등 주요 사업 부문이 고르게 성장한 결과다.

하나저축은행은 12.9% 늘어난 18억원의 순이익을 올렸다. 하나생명은 지난해 1분기 20억원 적자에서 올 1분기 45억원 흑자로 돌아섰다. 반면 하나캐피탈(602억원)과 하나자산신탁(181억원)의 순이익은 각각 8.3%, 18.3% 감소했다.

하나금융은 내년까지 비은행 순이익 비중 30% 달성을 목표로 두고 있다. 함영주 하나금융 회장은 지난 2022년 3월 취임 후 M&A 등을 통한 비은행 사업 포트폴리오 재편을 강조해왔다.

올해도 비은행 재도약을 위해 포트폴리오를 재정비하고 지속 가능한 성장 기반을 구축하겠다는 전략을 설정했다. 특히 올해 증권의 투자자 자산을 30조원가량 확대하고, IB 미매각 자산은 2조원 이하로 감축시켜 재무적 부담을 줄일 계획이다. 캐피탈의 경우 오토론 및 중도금 대출 등 리테일 자산을 늘린다.

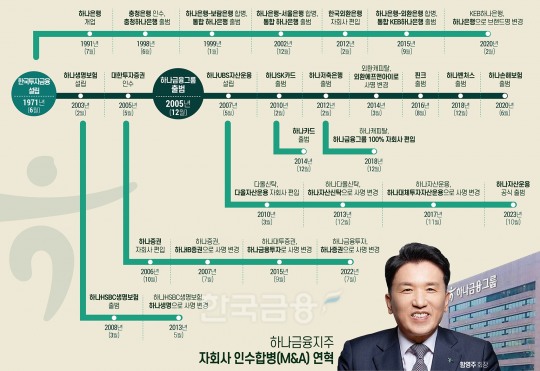

하나금융의 M&A 역사는 25년여 전으로 거슬러 올라간다. 하나금융의 전신은 1971년 설립된 한국투자금융이다. 은행으로 전환된 때는 1991년이다. 하나은행은 1998년 충청은행 인수를 시작으로 1999년 보람은행, 2002년 서울은행과 합병하며 급속도로 덩치를 키웠다. 2005년에는 대한투자증권(현 하나증권)을 인수했고 그해 12월 하나금융그룹이 공식 출범했다.

하나금융은 2006년 하나증권을 자회사로 편입한 후 2008년엔 하나HSBC생명보험(현 하나생명)을, 2010년엔 SK텔레콤과의 합작법인 하나SK카드를 설립했다. 같은해 다올신탁(하나자산신탁)과 다올자산운용(하나자산운용)을 자회사로 편입하기도 했다.

2012년 제일2저축은행과 에이스저축은행을 인수해 하나저축은행을 설립했고 2014년 하나SK카드와 외환카드를 합병해 하나카드로 출범시켰다. 2015년 앞서 자회사 편입한 외환은행을 하나은행과 공식 합병했다. 2020년 6월에는 한국교직원공제회가 보유하고 있던 더케이손해보험 지분 70%를 770억원에 인수, 하나손해보험을 출범시키며 손보업에 진출했다.

보험 부문의 경우 추가 인수합병(M&A)이 필요한 영역이다. 하나금융은 지난해부터 보험사 인수를 타진하고 있다. 하나금융의 보험 계열사인 하나생명은 이익과 자산 규모가 열위에 있다. 하나생명의 자산 규모는 약 6조원으로 22개 주요 생명보험사 중 17위 수준에 불과하다. 하나손해보험 역시 2020년 출범 이후 연이어 적자를 기록하고 있다.

하나금융은 지난해 KDB생명 인수를 위해 실사 작업까지 진행했다가 포기하기도 했다. 인수를 포기한 배경으로는 KDB생명의 취약한 재무구조가 지목된다.

KDB생명 실사 과정에서 인수로 얻을 시너지 효과 대비 과도한 자금이 들 것으로 판단했을 것이란 분석이다. 실제로 하나금융은 실사를 통해 KDB생명의 지급여력비율을 적정 수준으로 맞추기 위해 투입해야 하는 자본 규모를 집중적으로 살펴본 것으로 알려졌다.

시장에서는 인수 예상가 2000억원에 더해 KDB생명의 지급여력비율을 금융당국 권고 수준인 150% 끌어올리기 위해 최소 5000억원 이상의 자금이 추가로 투입될 것이라고 예상해왔다. KDB생명의 신지급여력(K-ICS·킥스) 비율은 지난 3월 말 기준 101.66%다. 금감원의 킥스 경과조치를 적용받기 전 비율은 47.68%에 불과하다.

하나금융은 상대적으로 취약한 카드 부문에서도 추가 M&A 의지를 드러내고 있다. 2022년 9월에는 롯데카드 인수를 위한 예비입찰에도 참여했지만 가격에 대한 이견을 좁히지 못하고 발을 뺐다.

한아란 한국금융신문 기자 aran@fntimes.com

데일리 금융경제뉴스 FNTIMES - 저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

Copyright ⓒ 한국금융신문 & FNTIMES.com

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.