가구 부채 50대 6.8%·60대 6.0% 증가

50대 가장, 매달 자녀 교육비 114만원 지출

미은퇴 가구 67% "노후 준비 안 돼"…은퇴 가구 57% "생활비 부족"

|

30일 용산 대통령실 앞에서 노년알바노조 주최로 노인의날 맞이 기자회견이 열리고 있다. 연합뉴스 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[헤럴드경제=김현경 기자] 은퇴를 준비해야 할 5060 세대가 늘어난 빚에 허덕이고 있다. 50대 가구주의 평균 부채금액은 1억 763만원에 달해 전 연령대 중에서 빚이 가장 많이 늘었으며, 주택담보대출도 모자라 마이너스 통장까지 끌어다 쓰는 것으로 나타났다. 결혼과 출산 연령이 늦어지면서 50대 이후에도 자녀들에게 상당 비용을 지불하다 보니 정작 노후 대책은 세울 엄두도 내지 못하고 있다는 얘기다. 특히 은퇴 가구 중 절반 이상은 생활비 부족을 겪고 있어 노년층 빈곤에 대한 우려를 더하고 있다.

빚 많이 늘어난 5060 가장…주담대도 모자라 마통까지

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

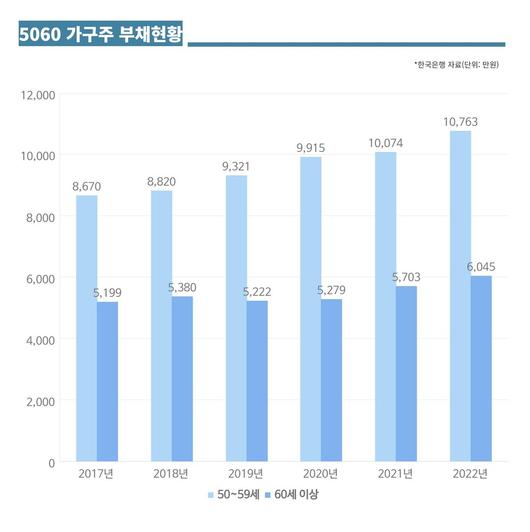

5060세대의 부채는 전체 연령대 평균보다 가파르게 증가했다.

한국은행과 통계청, 금융위원회가 지난 1일 발표한 ‘2022년 가계금융복지조사 결과’에 따르면 올해 3월 말 기준 가구주가 50대인 가구의 부채 보유액은 평균 1억763만원으로 1년 전(1억74만원)보다 6.8% 늘었다. 60세 이상의 부채는 5703만원에서 6045만원으로 6.0% 증가했다. 이는 전체 평균 4.2%보다 높고, 30대 이하(2.1%)에 비해서도 높은 증가율이다.

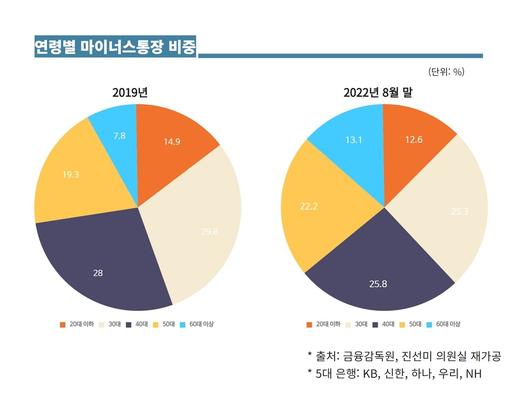

5060세대는 마이너스 통장에서도 돈을 끌어다 쓰고 있다.

지난달 국회 기획재정위원회 소속 더불어민주당 진선미 국회의원이 금융감독원으로부터 제출받은 ‘연령별 마이너스 통장 현황’ 자료에 따르면 50대는 올해 마이너스 통장을 4만4000좌 신규 개설해 전체 개설 건(19만8000좌) 중 22.2%를 차지했다. 60대 이상의 개설 건수는 4만5000좌로 13.1%를 기록했다. 지난해보다 각각 2.8%포인트, 2.6%포인트씩 커진 비중이다.

문제는 시장금리가 상승하면서 대출금리도 올라 이들의 이자 부담이 가중되고 있다는 점이다. 한국은행 경제통계시스템에 따르면 올해 10월 말 기준 예금은행 가계대출 금리(신규취급액 기준)는 연 5.34%로 1년 전(3.46%) 대비 1.88%포인트 올랐다. 가계금융복지조사 기준 시점인 3월 말(3.98%)과 비교해도 1.36%포인트 높아진 수준이다. 1억763만원의 대출을 받은 50대 가구의 경우 연간 지불해야 할 대출 이자만 평균 575만원으로 1년 전(372만원)에 비해 203만원(54.6%)이나 늘어난 셈이다.

늦은 결혼과 출산…매달 자녀 교육비만 100만원 넘어

|

결혼과 출산을 늦게 한 50대들은 은퇴가 10년도 남지 않은 시기임에도 본인의 노후 대비보다는 자녀 부양에 많은 지출을 쏟아붓고 있다. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

앞서 신한은행이 발간한 ‘보통사람 금융생활 보고서 2022’에 따르면 아직 학업을 완료하지 않은 중·고등학생, 대학생 자녀를 둔 50대는 매달 지출하는 교육비가 전 연령층 중 가장 많았다. 이들의 월 가구소득은 평균 762만원인데 식비에는 70만원을 지출하지만 교육비로는 114만원을 지출해 용돈지급 35만원까지 포함하면 사실상 가족 부양에만 150만원 가량을 지출하는 것으로 나타났다.

은퇴 가구 중 57.2%는 ‘생활비 부족’…노후 준비 어쩌나

가계금융복지조사에서 가구주의 실제 은퇴 연령은 62.9세로 예상 은퇴 연령 68.0세보다 빨랐다.

하지만 가구주가 은퇴하지 않은 가구 10 중 6곳 이상은 노후를 제대로 준비하지 못하고 있는 것으로 조사됐다. 가구주와 배후자의 노후 준비가 ▷‘잘 돼 있다’고 응답한 가구는 8.7%에 불과했으며 ▷‘잘 돼 있지 않다’는 응답자가 52.6%였고 ▷‘전혀 돼 있지 않다’는 응답도 14.0%에 달했다.

가구주가 은퇴한 가구 중 절반 이상은 생활비 부족을 호소했다. 생활비 충당 정도가 여유 있는 가구는 전체의 10.3%로 전년보다 2.1%포인트 줄어든 반면, 생활비가 부족한 가구는 57.2%로 전년보다 1.6%포인트 늘었다. 이 중 ‘부족하다’고 응답한 가구는 39.1%, ‘매우 부족하다’고 응답한 가구는 18.1%로 전년 대비 각각 0.3%포인트, 1.3%포인트 증가했다.

은퇴 가구들의 생활비 마련 방법 중에서는 공적 수혜금이 가장 큰 비율을 차지했다. 가구주가 은퇴한 가구의 33.6%는 공적 수혜금으로 생활비를 충당했으며 공적연금이 30.4%로 뒤를 이었다. 가족의 수입이나 자녀 및 친지 등의 용돈으로 생활비를 마련한다는 가구도 22.4%로 집계됐다.

pink@heraldcorp.com

Copyright ⓒ 헤럴드경제 All Rights Reserved.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.