|

전세값이 떨어지고 있지만 전세대출금리가 오르면서 세입자의 주거 비용 부담은 커지고 있다. 뉴스1 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

그런데 2년이 지나 재계약을 앞둔 지금 전세 대출 금리는 두배인 4.9%로 뛰어 이자 부담은 월 123만원으로 늘었다. 결국 박씨는 전세대출 대신 보증금의 일부를 집주인에게 월세로 지급하는 반전세로 살던 아파트에 계속 거주하기로 했다. 박씨는 “맞벌이라 2세 아이를 장모가 봐주셔서 이사는 꿈도 못 꾼다”며 “전셋값이 떨어지고 있어 전세대출금액을 1억원 줄여보려고 했는데도, 실제 주거비 부담은 더 커졌다”고 말했다.

최근 1년 새 급격히 뛴 고금리 파장이 경제‧산업 전반으로 확산하고 있다. 개인은 새 차 계약을 포기하고, 인수‧합병(M&A) 시장이 얼어붙는 등 금리와는 연관성이 떨어지는 분야에도 영향을 미치고 있다. 이른바 고금리의 '나비효과'다.

|

그래픽=김경진 기자 capkim@joongang.co.kr |

현재 국내 기준금리는 3.25%로, 2012년 6월 이후 10년 5개월 만에 가장 높다. 한국은행은 지난해 8월 0.5%였던 기준금리를 1년 남짓한 기간 동안 2.75%포인트 급격히 올렸다. 기준금리가 치솟으면서 대출금리도 급등했다.

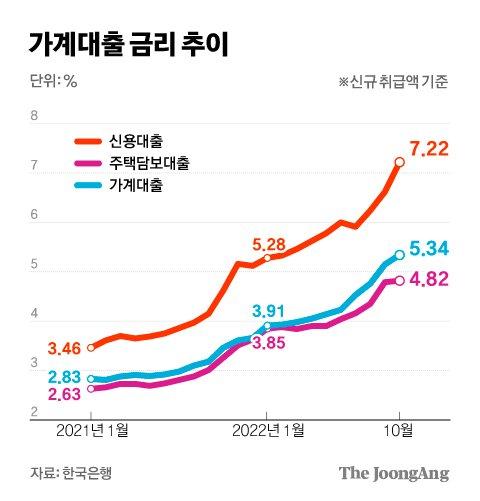

한국은행에 따르면 연초 2.83%였던 가계대출 금리는 현재(10월 기준) 5.34%로 뛰었다. 신용대출 금리는 3.46%에서 7.22%로, 주택담보대출 금리는 2.63%에서 4.82%로 올랐다. 지난 24일 한국은행이 기준금리를 0.25%포인트 추가 인상해 앞으로 대출금리는 더 오를 전망이다. 문제는 서민들에게 직격탄인 전세대출 금리도 오르고 있다는 점이다.

은행업계에 따르면 29일 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 전세자금대출 금리는 연 5.34~7.37%다. 계약 기간에 따라 대출 기간을 조정해야 하는 전세대출은 대개 6개월 변동 금리가 적용돼 금리 변동에 민감하다. 10월 신규 취급액 기준 변동 금리 대출 지표인 코픽스(COFIX·자금조달비용지수)는 3.98%로, 한 달 새 0.58%포인트 뛰었다. 이는 2010년 공시가 시작된 후 가장 높은 수치다.

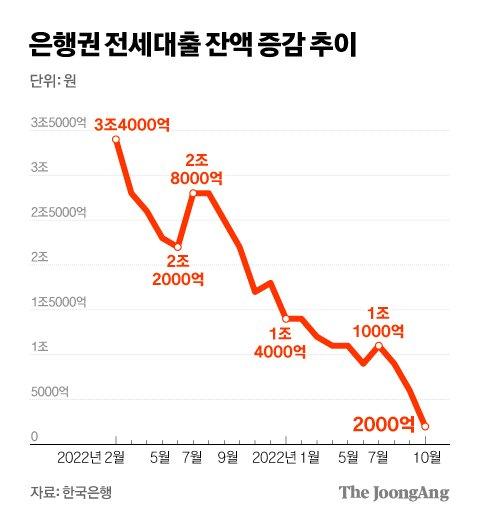

세입자인 박씨는 “집 있는 사람들은 최저 연 3%까지 고정금리로 바꿔주는 지원을 하면서 돈 없는 세입자한테는 비싼 이자를 다 받겠다는 것 아니냐”고 토로했다. 실제 은행권 전세대출 증가액은 감소추세다. 한국은행에 따르면 지난 2월만 해도 한 달 새 전세대출이 3조4000억원 늘었지만, 10월 들어서는 2000억원 증가에 그쳤다. 박씨처럼 전세에서 월세로 갈아타는 세입자가 늘었기 때문으로 풀이된다.

|

그래픽=김경진 기자 capkim@joongang.co.kr |

고금리 파장은 자동차 시장까지 번지고 있다. 7년 전 산 소나타를 보유한 한모(46)씨는 6개월 전에 계약한 그랜저 구매 계약을 취소했다. 계약금 10만원을 내고 36개월 할부로 계약한 후 신차 출시만 기다리고 있었지만, 도저히 할부 이자를 낼 수 없을 것 같아서다. 한씨는 A캐피탈을 통해 할부 계약을 했는데 당시만 해도 연 4%를 밑돌았다. 하지만 이달 들어 6%가 넘는다는 소식에 마음을 접었다. 한씨는 “주택담보대출 이자가 늘어서 아내가 낮에 알바할까 고민하는 상황에서 새 차로 인한 이자 부담까지 더할 순 없어서 3년간 벼르던 새 차를 포기했다”고 말했다.

자동차 할부 금리가 연 10%대까지 치솟으면서 새 차 계약을 포기하는 사람도 늘고 있다. A캐피탈의 한 지점은 이달 들어서만 신차 계약자 10명 중 3명이 계약 취소를 요구했다. 모두 할부로 자동차 매매 계약을 한 계약자들이다. 여신금융협회에 따르면 29일 기준으로 현대차 그랜저를 할부(현금 30%, 할부기간 36개월)로 사려면 메리츠캐피탈에선 최고 10.9%의 이자(36개월 할부 기준)를 감수해야 한다. 3분기 평균 할부 금리의 두 배 수준이다. 한 달 이자만 30만원이 넘는다.

|

그래픽=김경진 기자 capkim@joongang.co.kr |

기업도 아우성이다. 금리가 치솟으면서 돈줄이 막혀서다. 대개 기업의 자금 마련 방법은 채권 발행과 대출이다. 최근 한국전력(신용등급 AAA)이 회사채를 연 5%대 금리로 발행했다. 이보다 신용이 낮으면 채권 금리 연 10%대는 각오해야 한다.

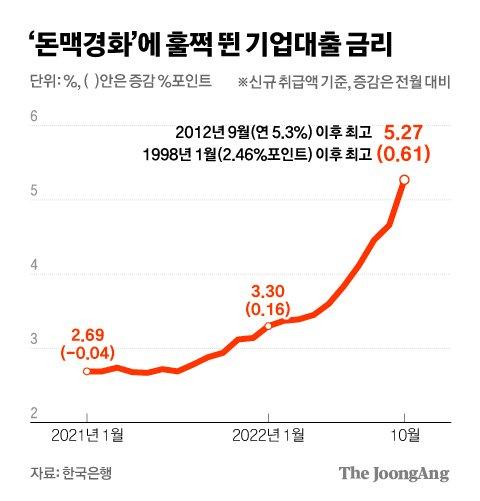

회사채 발행이 어려워진 기업들이 은행 대출 창구로 몰려들고 있다. 기업 대출 금리는 연 5.27%로, 한 달 새 0.61%포인트 뛰었다. 경기도 용인시에서 반도체장비 회사를 운영하고 있는 정모(61)씨는 “끊임없는 신규 투자가 필요한 업종인데 이자 부담에 엄두도 내지 못하고 있다”며 “그저 직원 월급 밀리지 않고 공장 가동하는 게 현재 가장 큰 목표”라고 말했다.

|

그래픽=김경진 기자 capkim@joongang.co.kr |

M&A 시장도 얼어붙었다. 고금리에 돈줄이 마르자 기업들이 몸을 사리면서 진행 중이던 M&A를 포기해서다. 유제품 생산업체인 푸르밀은 M&A가 무산되면서 결국 지난달 말 문을 닫았다. 미래에셋자산운용의 서울 여의도 IFC 인수도 결국 무산됐다. 투자은행(IB) 업계에 따르면 지난 두 달간 무산된 M&A는 6조원이 넘을 것으로 추산된다.

김정식 연세대 경제학부 명예교수는 “고금리로 인해 기업 등의 부담이 상당한 상황인 만큼 내년에는 물가보다는 경기 연착륙에 초점을 두고 통화정책을 펼칠 필요가 있다”며 “경상수지 흑자가 유지되는 한 너무 큰 폭의 금리 인상은 편익보다 비용이 더 커졌다”고 말했다.

최현주‧안효성 기자 chj80@joongang.co.kr

▶ 중앙일보 '홈페이지' / '페이스북' 친구추가

▶ 넌 뉴스를 찾아봐? 난 뉴스가 찾아와!

ⓒ중앙일보(https://www.joongang.co.kr), 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.