2금융권 고금리 적금 상품 잇따라 출시

저축공제 및 보험 등 상품 가입이 필수 조건

일각에서는 ‘주객전도’ 비판

|

[헤럴드경제=김광우 기자] ‘정기적금 특판 연 12%, 가입은 선착순’ |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

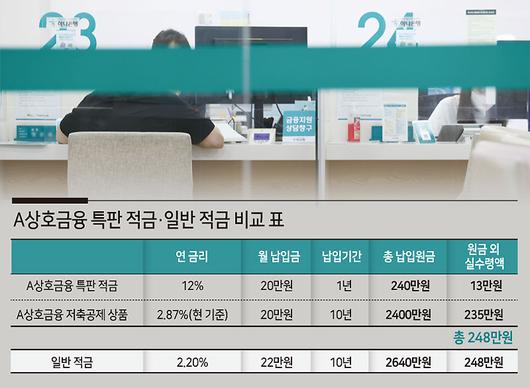

사회 초년생 A씨는 두 자릿수 이자를 준다는 문구에 혹해 A상호금고 창구를 찾았다. 직원이 12% 이자를 받기 위해선 장기저축공제 상품에 가입해야 하고, 저축공제 역시 해지 시 이자(연 2.87%, 변동금리)와 함께 원금을 돌려준다고 해 망설임없이 가입했다. 월 납입금은 각각 20만원. 1년만기 연 12% 정기적금과 10년 납입 저축 공제에 가입한 A씨의 10년 후 총 수익은 얼마일까. 직원은 “1년 적금 만기 시 순수익 약 13만원, 10년 만기 저축공제 상품은 비과세 혜택 등 약 235만원을 더해 총 248만원의 수익을 얻게 된다”고 안내했다.

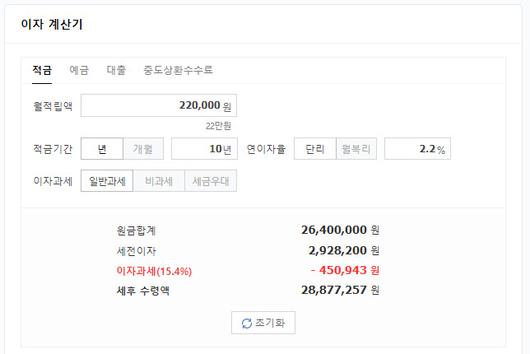

고금리 특판 상품 가입에 기뻐하던 A씨는 이자 계산기를 두드려보고 낙담했다. 그는 “10년간 월 22만원씩 연 2.2%의 정기적금을 가입하면 같은 원금에 같은 수익을 얻을 수 있다”며 “해당 상품은 12%를 미끼로 사실상 2.2%의 금리를 제공한 셈”이라고 말했다.

|

A씨처럼 기준금리 인상에 높은 금리를 주는 예·적금 상품에 관심이 높아지자, 연 10% 고금리 상품에 보험 및 공제 가입 등을 조건으로 넣어 사실상 저금리 상품을 제공하는 경우가 늘고 있다. 특히 저축공제의 경우 별다른 보장 항목이 없음에도 수익에서 사업비를 제할 수 있어 자칫 수익이 아닌 손해를 볼 위험도 있다. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

|

A상호금융 상품 안내 홈페이지. 서울의 한 지점이 연12%의 정기적금을 판매하고 있다. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

저축공제 상품은 저축성 보험상품이지만 사실상 적금 상품에 가깝다. 사례대로라면 연 12% 만기 적금 가입을 위해 2.87%의 적금을 추가로 가입해야 하는 셈이다.

게다가 약속한 2.87%의 고지 이율은 낮아질 수 있다. 납입 중 사업비를 별도 차감하기 때문이다. 실제로 예시에 나온 두 상품의 총 원금액 2640만원을 10년으로 나눠 월 22만원의 단리 적금을 넣는다고 가정했을 때, 똑같은 수익이 보장되는 이자율은 2.19%~2.2% 수준이다. 적금 금리 12%는 물론, 저축공제 금리 2.87%(현재기준)보다도 낮다. 사실상 2.2%짜리 10년 만기 적금을 드는 것이다.

저축성 보험뿐만 아니라 보장성 보험이 결합된 상품도 주의가 필요하다. 서울의 한 상호금융의 최고금리 8% 적금은 보장성 보험에 3년 이상 가입해야 한다는 조건이 있다. 월 보험금은 최소 월 3만원 수준이다. 적금은 월 최대 50만원씩 1년까지 납입할 수 있다. 이 경우 최대 이자 수익은 약 21만원 정도다. 20만원 가량의 수익을 위해 최소 100만원 이상의 보험료를 지불해야 하는 것이다.

자동차 보험과 연계한 고금리 적금도 존재한다. 한화저축은행의 ‘라이프플러스 정기적금’은 최고 6.3%의 금리를 제공하지만 자동차 보험 가입을 전제로 한다. 30만원 이상의 보험료로 신규 가입했을 경우만 가능하다. 이 또한 월납입금을 10만원으로 설정했을 때에만 해당된다. 월납입금이 20·30·40만원으로 늘어날 경우 금리는 3~4% 대로 떨어진다. 6.3% 금리의 적금에 월 10만원씩 1년 납입했을 때 얻을 수 있는 이자 수익은 세금 제외 약 3만5000원 정도다.

일각에서는 이러한 보험 가입 전제의 고금리 적금을 두고 ‘주객전도’가 아니냐는 비판이 나오고 있다. 강형구 금융소비자연맹 금융국장은 “예·적금으로 돈이 몰리는 상황에, 고금리 적금이라고 하면 소비자들의 눈이 갈 수밖에 없다. 하지만 막상 보면 보험 상품을 가입시키는 목적이 더 큰 경우가 많아 문제”라며 “결국 금융권의 신뢰를 위해서는 기본 이율이 높은 적금을 개발하고 판매하려는 노력이 더 필요하다”고 말했다.

Copyright ⓒ 헤럴드경제 All Rights Reserved.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.