|

[사진 = 연합뉴스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

다음주로 예정된 LG전자 실적 발표를 앞두고 증권가의 전망치가 빠르게 하향 조정되고 있다.

인플레이션에 따른 원자재 가격 상승과 함께 팬데믹 시기 크게 늘었던 가전 수요가 위축되고 있는 데 따른 것이다. 실적에 대한 기대치가 낮아지면서 LG전자 주가도 52주 신저가 부근에 머무르고 있다.

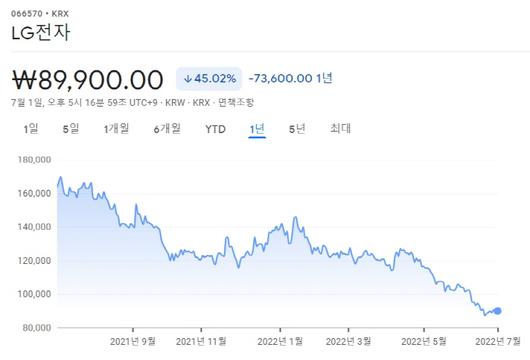

증권가에 따르면 LG전자는 지난달 1일부터 이달 1일까지 1개월여간 10만5000원에서 8만9900원까지 14.38%나 떨어졌다.

지난달 23일 장중 8만5600원으로 52주 신저가를 찍은 뒤 좀처럼 9만원선에 안착하지 못하는 모습이다.

LG전자 주가는 사상 최고점이었던 지난해 1월 19만3000원에 비해 반토막 이상 하락했다. 올해 들어서도 14만원선에서 현재 9만원 안팎까지 34.86%나 떨어졌다.

수급 측면에서 보면 기관의 매물을 개인들이 받아내는 양상이다. 지난 6월 이후 기관 투자자는 924억원 순매도했고 개인 투자자는 902억원을 순매수했다.

증권가에서도 목표가 하향이 잇따르고 있다. 최근 2주간 미래에셋증권, KB증권 등 5개 증권사가 LG전자에 대한 목표주가를 하향 조정했다. LG전자의 실적이 당초 기대치에 못 미칠 것이란 이유에서다.

LG전자는 오는 7일 2분기 잠정 실적을 발표할 예정이다. 현재 Fn가이드 기준 2분기 영업이익 전망치는 8630억원이다. 지난 3월까지만 해도 1조1188억원이던 전망치는 4월 9480억원, 5월 9210억원, 지난달 8664억원, 현재 8630억원으로 지속적인 감소세를 나타내고 있다. 특히 지난달 이후치를 내놓은 증권사 6곳 중 미래에셋증권(7880억원), KB증권(7850억원), BNK투자증권(7850억원) 등 3개사는 LG전자의 2분기 영업이익이 8000억원에도 미달할 것으로 내다봤다.

|

LG전자의 최근 1년간 주가 추이 [자료 = 구글 파이낸스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

LG전자의 실적 기대치가 낮아지고 있는 것은 TV를 비롯한 가전의 수요가 이전만 못하기 때문이다. 팬데믹 기간 재택 생활이 늘면서 가전 판매가 크게 늘었지만 엔데믹의 영향으로 가전 수요가 줄고 있다. 여기에 인플레이션의 영향이 겹치면서 지난 2분기 수요 위축이 더욱 두드러진 것으로 보인다. TV 부문(HE)의 경우 지난해 2분기 8.2%를 기록했던 영업이익률이 지난 1분기 4.6%로 떨어졌고 2분기에는 0.2%로 손익분기점 수준까지 떨어진 것으로 증권가는 예상하고 있다.

고의영 하이투자증권 연구원은 "최근 유럽을 중심으로 TV 판매가 부진한 것으로 파악된다. 우크라이나 전쟁의 영향으로 에너지 가격이 치솟으며 소비 심리가 나빠진 영향"이라며 "가전도 걱정이다. 그동안 미국을 중심으로 수요가 좋았으나, 최근 금리 인상과 더불어 주택 지표가 부진하다. 이와 관련된 가전 수요도 둔화될 가능성이 있다"고 말했다.

긍정적인 부분도 있다. 이번 실적 발표에서 전장 사업부(VS)의 흑자 전환 여부도 주목받고 있다. 증권가에서는 전장 부문이 사업초기였던 지난 2015년 4분기 이후 7년 만에 흑자를 기록할 것으로 예상하고 있다. 영업이익 규모도 400억원 안팎으로 의미 있는 숫자가 나올 것으로 기대하고 있다.

김동원 KB증권 연구원은 "플라스틱 OLED 기반의 디지털 인포테인먼트(IVI)가 벤츠 전기차 공급 이후 수주가 확대되고, 차량용 반도체 공급부족이 완화되면서 자동차 OEM 업체들의 가동률이 빠르게 회복되고 있다"라며 "올해 전장 수주잔고가 67조원으로 전년 61조원 대비 10% 증가가 예상된다"고 말했다.

[고득관 매경닷컴 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.