|

/그래픽=김지영 디자인기자 |

이달 들어 D램 현물 가격이 반등하면서 반도체 경기가 저점을 찍었다는 분석이 나온다. 증권가에선 4분기가 삼성전자 비중을 확대할 적기라는 조언이 이어졌다.

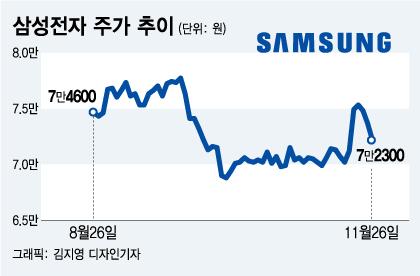

26일 삼성전자는 전일 대비 1400원(1.90%) 내린 7만2300원에 거래를 마쳤다.

지난 7월 고점 기록 후 46% 가량 하락한 D램 현물 가격(DDR4 8Gb 기준)이 이달 들어 반등에 성공했다. 여전히 고정 가격 대비 14% 낮아 내년 상반기까지 추가적인 하락세는 이어지겠으나 가격과 주문량이 기존 예상을 상회할 것이란 전망이 나온다.

이원식 한국투자증권 연구원은 "향후 D램 현물 가격은 이번 반등을 통해 저점을 통과한 이후 추세적인 상승으로 이어질 전망"이라며 "고점 대비 현물 가격 하락폭이 46%로 직전 다운사이클 당시 하락폭이었던 30%를 크게 상회하고 있다"고 말했다.

이어 "현물 가격이 지난해 8월 저점을 찍고 올해 4월까지 상승해 고정가격 흐름을 약 4개월 정도 선행한 것과 같이 이번 현물 가격 반등도 내년 2분기에 나타날 D램 수급과 가격 안정화를 선행하고 있는 것"이라고 설명했다.

D램은 90%가 고정 가격, 10%가 현물 가격으로 거래된다. 통상 현물 가격이 움직인 뒤 고정 가격이 이를 반영하기 때문에 현물 가격이 반등하면 고정 가격이 뒤이어 반등할 가능성이 커진다.

김동원 KB증권 연구원도 4분기 D램 고정 가격이 기존 전망치보다 하락 폭을 줄일 것으로 전망했다. 델, HP 등 글로벌 PC 업체가 반도체 주문량을 늘리고 있는 점 등으로 볼 때 D램 현물 가격이 저점을 통과했다는 분석이다.

김 연구원은 "부품 공급부족 완화로 2022년 수요예측 가시성이 확대되고 '위드 코로나'(단계적 일상 회복) 이후 기업향 PC 수요가 급증하고 있다"며 "PC 수요에 민감한 D램 현물 가격은 7월 이후 첫 상승 반전에 성공하며 바닥을 통과한 것으로 판단된다"고 말했다.

여기에 미래 먹거리로 꼽히는 메타버스 생태계 구축에 반도체가 핵심 인프라가 될 것이란 전망이 더해지면서 주가에도 청신호가 켜졌다. 메타버스 구현에 클라우드, 5G 에지컴퓨팅, 헤드셋(VR·XR) 등 고사양 그래픽과 고용량 반도체 탑재가 필수적이기 때문이다.

김 연구원은 "향후 5년 내 10배 성장이 추정되는 메타버스용 헤드셋은 스마트폰과 유사한 메모리 탑재량이 필요해 2022년 애플의 시장 진입(XR 기기 출시)이 성장 촉매로 작용할 전망"이라고 내다봤다.

이어 "4분기가 삼성전자 비중 확대 적기로 판단된다"며 "10개월 동안 충분한 주가 조정을 거친 삼성전자는 향후 반등에 초점을 둘 때로 보인다"고 말했다.

김지성 기자 sorry@mt.co.kr

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.