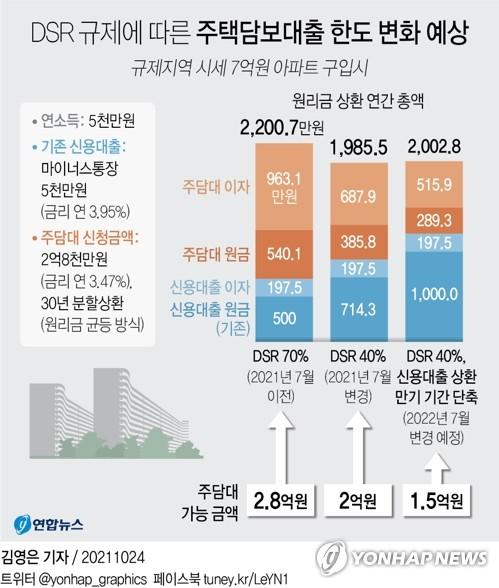

DSR 규제 앞당기면 2억원→1억5천만원 축소될 듯

|

은행 대출 상품 안내 |

지난 7월부터 도입된 개인 차주(돈 빌린 사람)별 DSR 규제에 따라, 현재 은행에서 부동산 규제지역(투기지역·투기과열지구·조정대상지역)의 6억원이 넘는 집을 담보로 주택담보대출을 받거나 연 소득과 관계없이 1억원 초과 신용대출을 받는 경우 모두 DSR이 40%를 넘지 않아야 한다.

더구나 DSR을 따질 때 마이너스통장 등 신용대출에 적용하는 상환 만기도 기존 10년에서 7년으로 짧아졌다. 연소득이 같다면 그만큼 마이너스통장 관련 연 원리금 산정 금액이 늘어나 추가로 받을 수 있는 주택담보대출 한도가 깎인다는 뜻이다.

|

단계별 DSR 규제에 따른 주택담보대출 한도 변화 예상 |

|

[그래픽] DSR 규제에 따른 주택담보대출 한도 변화 예상 |

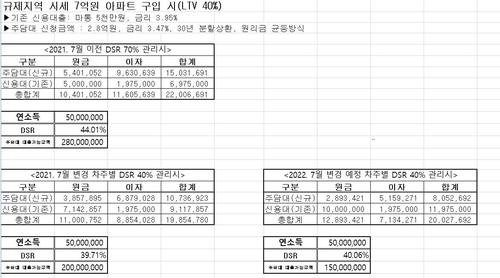

24일 A은행의 시뮬레이션(모의실험)에 따르면, 연소득이 5천만원이고 5천만원 한도의 마이너스통장(신용 한도대출)을 터놓은 대출자가 시세 7억원의 서울 아파트를 담보로 현재 주택담보대출을 신청한 경우 최대 2억원까지 받을 수 있다.

마이너스통장 금리는 연 3.95%, 주택담보대출의 금리와 분할상환기간(원리금 균등 방식)은 연 3.47%, 30년으로 가정됐다.

담보가 '규제지역(서울) 6억원 초과' 주택에 해당하기 때문에, 이 대출자가 5천만원의 마이너스통장을 놔둔 채 원리금 상환 연간 총액을 DSR 40%, 즉 2천만원(연소득 5천만원×40%)에 맞추려면 주택담보대출을 2억원밖에 받을 수 없다는 얘기다.

당초 2022년 7월부터 적용할 예정이었던 DSR 추가 규제 방안의 실행 시점이 만약 앞당겨지면, 이 대출자의 한도는 더 줄어든다.

추가 규제의 핵심은 DSR 산정시 신용대출의 상환 만기를 7년에서 5년으로 더 단축하는 것이다.

이 기준에 따라 계산하면, 해당 대출자의 마이너스통장 연 원리금 상환액은 912만원에서 1천198만원으로 뛰게 된다.

이 상태에서 주택담보대출의 원리금 상환액을 더한 연간 총 상환 규모를 2천만원 아래로 묶으려면 가능한 주택담보대출은 최대 1억5천만원이 고작이다.

shk999@yna.co.kr

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.