유안타증권 보고서

내년 3분기 메모리 반도체 가격 반등…실적 모멘텀↑

2022년 영업익 55조원…파운드리 호실적 지속

메모리 꺾여도 영업익 48조원…파운드리·폴더블폰 기대

내년엔 메모리 반도체 가격이 3분기 반등하고 파운드리 실적 모멘텀이 지속되며 연간 영업이익이 55조원에 달할 것으로 봤다. 투자의견은 ‘매수’(BUY), 목표주가는 10만7000원을 유지했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

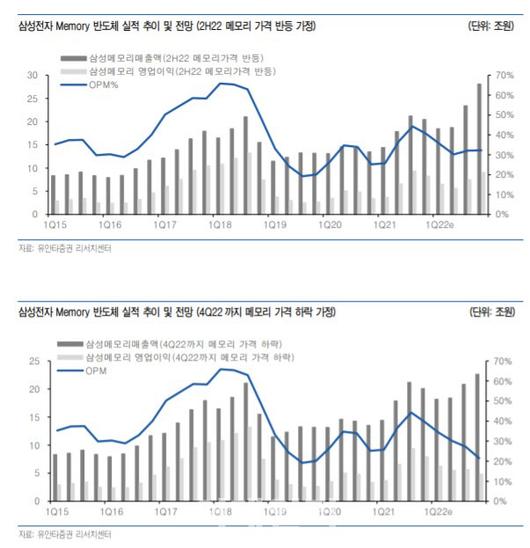

유안타증권은 20일 삼성전자 4분기 매출액과 영업이익을 각각 74조원과 15조1000억원으로 추정했다. 이는 전년 동기 대비 각각 20%, 67% 증가하고, 전분기 대비해선 2% 증가, 4% 감소한 수준이다. 메모리 반도체 사업부 영업이익이 8조3000억원으로 전분기 대비 11.5% 감소하지만, IT·모바일(IM)과 디스플레이는 견조할 것으로 예상했다. 파운드리 판가를 고려하면 비메모리 반도체는 분기 사상 최대 실적을 예상했다.

최근 삼성전자 주가 하락을 부추기고 있는 메모리 반도체 가격은 내년 3분기 반등, 메모리 업종 실적 모멘텀이 부각될 것으로 봤다. 마켓포인트에 따르면 삼성전자는 19일 종가(7만600원) 기준 최근 한 달간 주가가 9% 하락했다. 최근 둔화되는 메모리 반도체 구매는 계절적 요인을 감안해 내년 2분기 활성화되며 재고 소진 사이클로 진입할 것으로 예상했다.

이재윤 유안타증권 연구원은 “통상적인 계절성이 나타나지 않을 경우에는 삼성전자의 D램 구형 라인인 13라인의 전환투자(D램→비메모리반도체)가 진행되면서 공급이 줄어들면서 공급 과잉은 일시적 기우에 그칠 것으로 보인다”며 “13라인 D램 캐파(생산능력)는 70K수준으로 글로벌 D램 캐파의 약 5% 수준에 달한다”고 말했다.

그러면서 삼성전자의 13라인 전환투자 유인은 △D램 시장의 공급 과잉 전환 △구형 생산라인으로 생산 효율이 상대적으로 떨어진다는 점 △비메모리반도체 점유율 확대 3가지로 요약했다.

아울러 내년 연간 영업이익은 55조원에 달할 것으로 추정했다. 내년 하반기 메모리 반도체 가격이 반등하면서 동사 메모리 반도체 사업부 이익 하락이 제한적일 것으로 예상했다. 하반기 본격화되고 있는 파운드리 사업 실적 모멘텀이 내년에도 지속되면서 반도체 사업부 영업이익 성장을 견인할 것으로 전망했다.

최악의 메모리 반도체 업황을 가정해도 삼성전자는 저평가 국면이라는 평가다. 이 연구원은 “메모리반도체 가격 하락을 전망하면서 주가 하락을 부추기고 있지만 내년 내내 메모리반도체 가격이 하락한다고 가정해도 삼성전자 연결 영업이익은 48조원에 달할 전망”이라며 “현 시가총액은 450조원 수준으로 메모리 반도체 업황을 최악으로 가정해도 절대 저평가 국면이라 판단된다”고 전했다.

그러면서 “이제부터는 메모리 반도체 가격 하락 우려보다는 파운드리 사업 기대감과 폴더블폰 시장 대중화 기대감에 주목해야 하는 시점이라 판단하기 때문에 동사에 대한 저가 매수 전략을 권고한다“고 덧붙였다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.