대출 신청도 '잔금일 이전에만 가능'

금리는 내년까지 상승세 이어질 듯

|

17일 서울 시내 한 시중 은행 앞에 대출 관련 안내문이 걸려있다. 연합뉴스 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

정부가 전세대출을 올해 가계부채 총량 증가 제한 계산에서 제외하기로 했지만, 시중은행의 전세대출 한도가 ‘전셋값 증액 범위 이내’로 줄어드는 것은 물론 대출 심사도 더 까다로워질 전망이다. 은행권의 각종 가계대출 금리는 18일부터 일제히 더 오른다.

KB·하나은행 이어 다른은행도 '전셋값 인상분만 대출'

17일 금융권에 따르면, 5대 시중은행(KB국민·신한·하나·우리·NH농협) 모두 전세계약 갱신 시 전세대출 한도를 ‘전셋값 증액 범위 이내’로 축소하는 방안을 검토하고 있다. 이미 KB국민은행이 지난달 29일, 하나은행이 이달 18일부터 시행하는 조치가 주요 시중은행으로 확대되는 셈이다.

대출 과정도 더 깐깐해질 전망이다. 은행들은 신규 전세대출 신청이 가능한 시점을 기존 '입주일·주민등록 전입일 후 3개월 내'에서 ‘잔금 지금일 이전’으로 당기는 방안도 검토 중이다. 일부 대출자가 잔금을 본인 자금으로 해결한 이후 투자 등 목적으로 추가 전세자금대출을 받는 경우를 차단하기 위해서다.

1주택 보유자의 비대면 전세대출 신청 제한도 검토한다. 1주택자 전세대출은 은행 창구에서 좀 더 깐깐하게 심사하겠다는 취지다. 한 시중은행 관계자는 “핵심은 실수요가 아닌 대출을 걸러내는 것”이라며 “은행 간 합의를 거쳐 이르면 다음주 정도엔 실제 조치의 윤곽이 드러날 것”이라고 말했다.

이같은 조치를 주요 시중은행이 먼저 시행하고 나설 경우, 전 은행권에 확산될 가능성이 높다. 결국 금융당국이 지난주 가계대출 한도 제한에서 전세대출을 제외하기로는 했지만, 은행의 대출 문턱은 더 높아질 전망이다. 다른 시중은행 관계자는 “금융당국의 의도는 '맘껏 대출해 줘라’가 아니라 ‘알아서 잘 관리하라’는 의미”라며 “실수요자 대출을 위해서라도, 가수요를 차단하는 조치들이 필요하다”고 말했다.

치솟는 대출금리… '5% 주담대 시대' 성큼

|

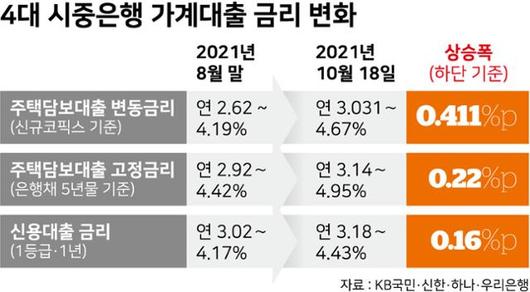

그래픽=강준구 기자 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

한편에선 가계대출 금리도 계속 치솟고 있다. NH농협은행을 제외한 4대 시중은행은 18일부터 주택담보대출(주담대) 변동금리(신규 코픽스)는 연 3.031~4.67%으로 상향 조정한다. 약 한 달 전인 8월 말(2.62~4.19%)와 비교하면 금리 하단이 무려 0.411%포인트나 상승한 것이다. 주담대 혼합형(고정금리) 역시 같은 기간 2.92∼4.42%에서 3.14∼4.95%로 상승해 금리 상단이 ‘연 5%’에 육박했다.

이는 은행 대출금리가 지표로 삼는 코픽스 금리가 3년 10개월 만에 가장 큰 폭으로 올랐기 때문이다. 9월 코픽스 금리(신규 취급액 기준)는 전월 대비 0.21%포인트 오른 1.16%를 기록했다. 이는 지난해 4월(1.2%) 이후 1년 5개월 만에 최대치다. 한국은행의 기준금리 인상 등으로 은행들의 조달 금리가 높아진 결과다.

앞으로도 시중 대출금리는 추가 상승할 가능성이 높다. 조만간 한은이 기준금리 추가 인상을 예고한데다 금융당국이 내년에도 가계대출 총량 한도 규제를 이어갈 방침이라, 은행들은 계속 가산금리를 높이고 우대금리를 축소할 수 있다. 금융권 관계자는 "한은이 11월 기준금리를 인상하면 최소한 내년 초까지는 금리 인상 여파가 이어질 것"이라고 관측했다.

김정현 기자 virtu@hankookilbo.com

곽주현 기자 zooh@hankookilbo.com

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.