2021년 대환대출 85% 증가 전망

대부업 상위 20곳 신규대출 급증

이중 63%가 법정 최고금리 적용

1인당 대출규모도 2년새 100%↑

비은행권 가계대출 증가액 4조

1금융권 대출 조이자 풍선효과

|

금융당국이 가계대출 옥죄기를 강화하는 가운데 28일 서울 시내 한 상호금융권 건물의 외벽에 대출을 안내하는 현수막이 붙어있다. 뉴시스 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

시중은행의 대출이 꽁꽁 묶이고 있는 가운데 대부업계의 고금리 대출로 다른 대출을 막는 이른바 ‘돌려막기 대출’이 급증한 것으로 파악됐다. 시중은행에서 돈을 빌리기 어려운 저신용 계층이 고금리 덫에 빠져 신음하고 있다는 방증이어서 이들을 위한 대책 마련이 시급하다는 지적이다.

28일 국회 정무위원회 소속 민형배 더불어민주당 의원실이 금융감독원으로부터 제출받은 자료에 따르면 대부업 대출은 2년 반 동안 지속적으로 오름세다.

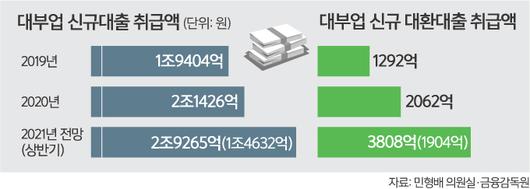

올해 상반기 대부업 상위 20개사의 신규대출 취급액은 1조4632억7143만원으로 집계됐다. 2019년 1조9404억2000만원에서 2020년 2조1426억2290만원으로 10% 불어난 것에 견줘 증가세가 가파르다. 업계에서는 지금 같은 추세라면 올해 말 36.5% 정도 늘어난 2조9265억4286만원으로 3조원대에 육박할 것으로 전망한다.

특히 대부업 대출 중 ‘타 대출 상환’ 목적의 대출금이 급증하고 있어 우려된다.

20개 대부업체가 올해 상반기 ‘대환대출’ 목적으로 빌려준 금액은 1904억4348만원에 달했다. 반기 만에 지난해 1년 동안의 대환대출금인 2062억111만원에 육박했다. 2019년 1292억880만원을 넘어선 지 오래다. 대환대출 목적 대부업 대출은 지난해 60% 늘었고, 이 같은 추세라면 올해에는 85% 넘게 급증할 것으로 보인다.

대부업 대환대출금의 1인당 평균 대출액도 2019년 1122만원에서 2020년 1305만원, 2021년 상반기 2102만원으로 껑충 뛰었다. 빚을 ‘돌려막기’ 위해 대부업에서 대출받는 금액이 늘어나고 있다는 의미다. 이들 저신용 계층은 대부업 대출을 다시 대부업 대출로 갚기도 하고, 다른 금융기관에서 대출받기가 어려워지면서 돈을 빌리기 위해 대부업체의 문을 두드리고 있는 것으로 관측된다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

가계 대출은 올해 2분기 1700조원을 돌파하며 사상 최대치를 기록하고 있다.

그렇지만 금융기관별로 사정이 다르다. 예금은행에서는 2분기 12조4000억원이 늘어 지난 1분기 증가액(18조7000억원)보다 되레 줄어들었다.

반면 비은행 예금취급기관의 가계대출은 같은 기간 5조6000억원에서 9조1000억원으로 급증했다. 기타금융기관의 경우는 10조5000억원에서 17조1000억원으로 증가폭이 더 컸다. 기타금융기관은 보험회사, 연금기금, 여신전문회사, 공적금융기관, 기타금융중개회사 등이 포함돼 있다.

금융당국이 가계대출 조이기에 나서면서 예금은행에서는 대출 증가 억제 효과가 나타난 셈이다. 그렇지만 이렇게 줄어든 수요 만큼 제2금융기관, 나아가서는 대부업 등 고금리 금융기관의 대출이 늘어나는 ‘풍선효과’가 발생하고 있는 셈이다.

특히 신용이 좋지 않은 이들이 점점 고금리 대출로 밀려나고 있다는 우려가 나온다. 실제로 상반기 대부업 신규 대출금의 63%(9173억5771만원)가 법정 최고금리였던 연 20∼25% 금리로 취급됐다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

심지어 이런 고금리 대출마저 거부당하는 이들도 있다. 신용등급이 낮다는 이유로 거절당한 사례만 26만2987건이다. 채무가 과다해 대출을 거절당한 사례는 21만4291건으로 파악됐다. 민 의원은 “돌려막기를 위해 대부업을 이용하는 것은 고금리 부채의 더 큰 악순환에 진입하는 길이라는 점에서 서민경제에 매우 위험한 신호”라며 “정부는 코로나19 사태로 어려워진 서민들이 고금리 대출에 쉽게 노출될 수 있는 만큼 서민금융 대책을 시급히 마련해야 할 것”이라고 말했다.

한편 코로나19로 인한 불황이 장기화하며 신용카드 일시불로 물건을 산 후 대금의 일부를 먼저 결제하고 나머지는 나중에 갚는 리볼빙 서비스 이용금액도 6조원에 육박했다. 국회 정무위원회 소속 전재수 더불어민주당 의원이 금융감독원으로부터 받은 자료에 따르면 올 상반기 기준 8개 전업카드사의 리볼빙 이월잔액(결제일에 다갚지 않아 다음 달로 넘어간 채권 규모)은 5조8157억원이었다. 리볼빙은 못 갚은 결제대금을 연체 없이 상환 연장할 수 있다는 장점이 있지만, 높은 이자를 부담해야 한다.

조희연, 김준영 기자 choh@segye.com

ⓒ 세상을 보는 눈, 세계일보

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.