SK이노베이션은 ‘영업 외 비용’ 처리

모호한 회계기준 탓…투자자 혼란 우려

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

기업 ‘갑’과 ‘을’이 다퉜다. 재판까지 간 결과 갑이 을에게 합의금 1조원을 물어주기로 했다. 이상한 일은 양쪽의 화해 뒤에 벌어졌다. 갑은 이 1조원을 회사의 본업과 무관한 일회성 비용이라고 회계 장부에 기록했다. 반면 을은 핵심 영업 활동을 통해 얻은 이익이라며 회계 처리했다. 국내 전기차 배터리 제조사 엘지(LG)에너지솔루션과 에스케이(SK)이노베이션 사이에 생긴 일이다. 엄연한 기업회계 기준이 있을 텐데, 이래도 되는 걸까?

■ LG와 SK 사이에 무슨 일이?

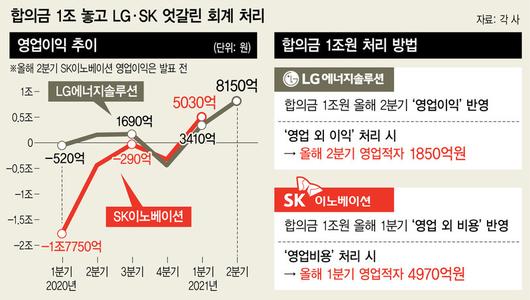

에스케이이노베이션은 지난 4월 엘지에너지솔루션에 합의금 2조원을 지급하기로 했다. 미국 국제무역위원회(ITC)가 양쪽의 영업 비밀 침해 분쟁에서 엘지 쪽 손을 들어줬기 때문이다. 에스케이이노베이션은 합의금 2조원 중 1조원은 올해와 내년에 각각 5천억원씩 현금으로 건네고, 나머지 1조원은 오는 2023년부터 매출액의 일정 비율을 로열티(특허 등 지식재산권 사용료) 명목으로 엘지에너지솔루션에 주기로 했다.

에스케이이노베이션은 당장 지급 의무가 생긴 현금 1조원을 올해 1분기 회사의 ‘영업 외 비용’에 반영했다. 실제 현금이 오가는 것과 무관하게 거래가 이뤄진 시점에 수익과 비용을 장부에 적도록 한 회계 원칙(발생주의)에 따라서다. 1조원을 배터리 사업과 무관하게 소송에서 져서 내게 된 일회성 비용이라고 본 셈이다.

엘지 쪽은 달랐다. 에스케이 쪽으로부터 받을 현금 1조원을 올해 2분기 회사의 ‘영업이익’에 포함시켰다. 당초 엘지에너지솔루션은 배터리 화재 수습 비용 4천억원이 발생해 올해 2분기에 1천억원 넘는 영업적자가 예상됐었다. 하지만 합의금 1조원이 영업이익으로 더해지며 올 2분기 영업이익 8150억원이라는 깜짝 실적을 발표했다. 똑같은 1조원을 놓고 주는 쪽은 ‘영업 외 비용’으로, 받는 쪽은 ‘영업이익’으로 본 셈이다.

심지어 두 회사가 작성한 회계 장부의 적정성을 검토하는 감사인도 한영회계법인으로 같다. 그런데도 ‘엇박자 회계 처리’가 발생한 것이다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

■ 회계사·증권사 직원들도 어리둥절

“엘지가 다소 공격적으로 회계 처리를 한 것 같네요.” 중견 회계법인에서 기업 감사 업무를 맡는 한 회계사는 고개를 갸우뚱하며 말했다. 왜일까? 영업이익은 회사가 영업 활동을 통해 벌어들인 돈 중 각종 비용을 제하고 남은 돈을 의미한다. 경영 성과를 보여주고 미래의 수익성을 예상할 수 있는 가장 중요한 지표 중 하나다.

회계 업계 분위기도 비슷하다. 소송에서 발생한 일시적 이익이나 비용은 회사의 본업과는 무관한 것으로 봐야 한다는 거다. 한 회계사는 “부동산 매매업이 본업인 건설사가 아파트 지으려고 산 땅을 나중에 그대로 되팔아서 차익을 얻더라도 매년 발생하는 경상적인 이익이 아니므로 영업 외 이익으로 반영하는 게 일반적”이라며 “에스케이로부터 계속 받을 돈이 아닌 단발성 현금 수입을 영업이익에 넣은 게 선뜻 이해되진 않는다”고 했다. 엘지 쪽 실적 발표회에서도 이런 회계 처리에 관해 증권사 직원의 질문이 제기됐다.

물론 엘지 쪽은 이유를 든다. 엘지에너지솔루션은 “에스케이로부터 받는 합의금은 에스케이가 우리의 배터리 영업 비밀을 사용한 대가”라며 “소송 합의금을 손해 배상금으로 간주할 경우 영업 외 이익으로 처리해야 하지만, 우리는 이를 영업 비밀 사용 대가로 인식해 영업이익으로 회계 처리한 것”이라고 설명했다. 현금 1조원은 엘지가 보유한 전기차 배터리 특허 등 기술 사용료 명목으로 받은 돈인 만큼 회사 본업에서 얻은 이익으로 봐야 한다는 얘기다.

전례도 있다. 엘지에너지솔루션은 2019년 중국 배터리 업체 암페렉스테크놀로지(ATL)와의 특허 소송에서 받은 합의금도 영업이익에 반영했다고 한다. 엘지 쪽은 “지난해 엘지(LG)전자가 터키 가전회사 아르첼리크와 특허 소송에서 승소해 받은 일시금을 비롯해, 삼성전자가 일본 샤프, 미국 애플 등과 벌인 소송에서 발생한 라이선스 계약과 일시금 등도 모두 영업이익으로 처리한 사례가 있다”고 밝혔다. 충분한 내부 검토가 이뤄졌다는 의미다. 한 회계사 출신 교수는 “현행 회계 기준이 기업의 로열티 수입을 영업수익(매출)의 하나로 분류하고 있고, 이를 어느 쪽으로 인식하든 엘지에너지 기업가치에도 큰 영향은 없어 보인다”고 했다.

■ 모호한 회계 기준…투자자 착각할 수도

이런 엇박자 회계 처리가 발생한 배경엔 제도의 사각지대에 있다. 우리나라가 2011년 상장사와 금융회사 등에 도입한 국제회계기준(IFRS)엔 회사의 영업이익과 영업 외 이익을 구분하는 기준 자체가 없어서다. 이런 빈틈 탓에 제도 적용 초기에도 기업이 영업이익을 부풀리는 등 문제가 생겼고, 급기야 금융 당국도 IFRS 도입 이전 회계 기준(일반 기업 회계 기준) 상의 영업이익 기준을 다시 가져다 쓰기로 했다.

문제는 IFRS가 기업의 회계 처리 자율성을 높인다는 취지여서 여전히 자의적으로 영업이익을 분류할 여지가 있다는 점이다. 이전 회계 기준은 영업이익을 ‘기업이 주된 영업 활동을 통해 올린 이익’ 정도로 정의하고 있다.

IFRS 도입 전 금융 당국이 내렸던 지침(유권 해석)도 현장의 혼선을 키운다. 이 지침은 기업의 주된 영업 활동이 회사의 정관에 정한 것이어야 하고 ‘계속적’, ‘반복적’ 영업을 통해 적지 않은 수익을 꾸준히 내야 영업이익으로 본다는 세부 조건을 더했다. 기업 감사 실무를 하는 회계사들도 어느 기준에 맞춰 일해야 하는지 혼란스러워하는 배경이다.

결과적으로 엘지와 에스케이 모두 제각각의 회계 처리로 회사의 핵심 수익성 지표인 영업이익을 높이는 효과를 얻었다. 특히 증권시장 상장을 앞둔 엘지에너지솔루션은 톡톡히 혜택을 봤다. 적자 기업 특례 상장 절차를 밟는 터라 올해 2분기 영업이익이 상장 여부와는 무관하지만, 향후 기업가치 산정엔 일부 유리하게 작용할 수 있다. 엘지 쪽은 “상장 기업가치 평가 때 일회성 요인은 제외하고 평가하는 만큼 상장을 위한 목적은 전혀 없다”고 했다.

오명전 숙명여대 경영학부 교수는 <한겨레>와 한 통화에서 “회계 제도의 사각지대 때문에 일반 투자자 입장에선 기업의 수익성을 잘못 이해하는 착시 효과가 생길 수 있다”며 “이처럼 수익성에 왜곡이 생기면 기업이 자발적으로 공시하는 문화가 필요하다”고 지적했다. 금융감독원 관계자는 “이익 분류를 잘못하는 것도 엄밀하게는 회계 기준 위반에 해당한다”며 “실제 위반 여부는 세부 상황을 보고 판단할 문제”라고 말했다. 상장을 앞둔 엘지에너지솔루션은 금감원의 회계 심사를 받아야 한다.

박종오 기자 pjo2@hani.co.kr

벗 덕분에 쓴 기사입니다. 후원회원 ‘벗’ 되기

한겨레 서포터즈 벗이 궁금하시다면? ‘클릭’‘주식 후원’으로 벗이 되어주세요!

[ⓒ한겨레신문 : 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.