"만기 내내 고정금리…월 상환부담, 약 15% 줄어"

"현실성 떨어져…추후 부실 위험" 지적도

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[서울=뉴시스] 정옥주 기자 = 다음달 1일부터 보금자리론 등 정책모기지에 40년 초장기모기지가 시범 도입, 청년층과 신혼부부 등의 원리금 상환부담이 얼마나 줄어들 수 있을 지 관심이 쏠린다.

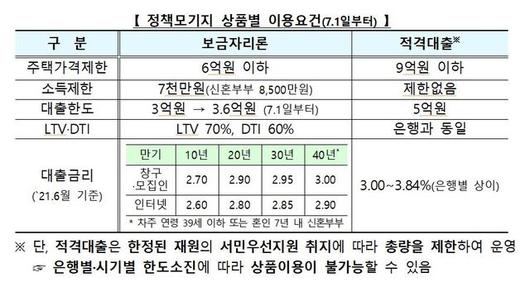

20일 금융위원회에 따르면 다음달 1일부터 만 39세 이하 청년과 혼인 7년 이내의 신혼부부는 40년 만기 고정금리인 보금자리론과 적격대출을 이용할 수 있게 된다.

현재 보금자리론은 소득 연 7000만원(신혼부부 8500만원) 이하, 주택가격 6억원 이하 등의 조건을 갖추면 최대 3억원까지 대출을 받을 수 있다. 그러나 이번 40년 모기지 도입으로 다음달 1일부터 보금자리론 대출한도가 3억6000만원으로 늘어난다. 적격대출은 주택가격 9억원 이하면 최대 5억원까지 받을 수 있는 정책모기지 상품이다.

금융당국은 이번 40년 모기지 도입으로 청년·신혼부부의 내집마련에 따른 원리금 상환부담이 줄어들 것으로 기대하고 있다.

예컨데 A씨 부부가 3억원 보금자리론을 받아 시가 6억원 주택을 구입할 때 기존 30년 만기(금리 2.85%)일 경우, 월상환액이 124만1000원에 이른다. 하지만 40년 만기(금리 2.9%)를 선택하면 월 상환액이 105만7000원으로 14.8% 줄어들게 된다.

또 결혼 5년차인 B씨 부부가 자산 1억5000만원을 이용해 5억원 주택을 구입하려해도 지금까지는 보금자리론을 최대 3억원까지만 받을 수 있어, 자금이 모자랐다. 하지만 다음달 1일부터는 담보인정비율(LTV) 70%인 3억5000만원까지 대출을 받을 수 있게 돼 내집마련의 꿈을 이룰 수 있게 된다. 또 월 상환부담을 줄이기 위해 만기 40년 대출을 이용하는 것도 가능해진다. 이 경우 기존 30년 만기일 땐 매월 144만8000원씩 갚아야 했지만, 40년 만기를 택하면 123만3000만원으로 14.8% 줄어든다.

금융위 관계자는 "40년 모기지는 만기 내내 고정금리로 제공되기 때문에 금리상승위험을 제거할 수 있고, 3년 이후부터는 목돈이 생기면 수수료 없이 원금을 더 빨리 상환할 수도 있다"고 말했다.

보금자리론은 주금공 홈페이지와 시중은행창구·대출모집인 등을 통해 이용할 수 있으며, 적격대출은 시중금융기관·대출모집인을 통해 신청할 수 있다.

금융당국은 초장기 모기지 상품이 민간 부문에서도 도입될 수 있도록 다양한 방안을 하반기 중 지속적으로 검토·논의한다는 방침이다.

한편 일각에서는 초장기 모기지 상품에 대한 실효성에 의구심을 제기하고 있기도 하다.

우선대출한도가 늘어나긴 했으나 현재의 집값 수준을 감안하면 40년 모기지가 청년층의 주거 사다리 역할을 하기에는 역부족이란 지적이다.

KB월간 통계에 따르면 지난달 서울의 중소형 아파트 평균 매매가격은 9억9585만원으로, 2년 전보다 43.3% 올랐다. 특히 신혼부부 등 실수요자들이 선호하는 전용 60㎡ 이하 소형 아파트 매매가격은 7억8496만원으로 나타났다. 이 통계조사만 보더라도 40년 만기 보금자리론은 청년층과 신혼부부들이 선호하는 소형 아파트에도 적용될 수 없단 얘기다.

적격대출은 소득제한이 없고 9억원 이하 주택에 최대 5억원까지 받을 순 있지만 대출금리가 3~3.84% 수준으로 보금자리론(2.6~3%) 보다 높다. 또 적격대출은 한정된 재원의 서민우선지원 취지에 따라 총량을 제한하기 때문에 은행별·시기별 한도소진에 따라 상품이용이 불가능할 수 있다.

심교언 건국대 부동산학과 교수는 "일단 차주별 DSR(총부채원리금상환비율) 등 가계대출 규제가 본격 시행되고, 집값이 급등한 상황에서 40년 만기 대출로 혜택을 볼 수 있는 청년들은 사실상 그리 많지 않을 것"이라며 "청년들이 내집마련을 할 수 있는 기회를 부여할 수 있도록 보다 획기적인 지원책이 필요하다"고 말했다.

또 현재의 근로 환경을 고려하지 않고 무작정 만기만 늘리는 것은 위험하다는 지적도 있다. 일반적으로 대부분이 60세 이전에 퇴사를 하고 있는 환경에서, 70세가 넘어서도 매월 100만원이 넘는 원리금을 상환해야 하는 금융상품은 현실성이 떨어진다는 것이다.

성태윤 연세대 경제학부 교수는 "다양한 형태의 모기지를 도입하겠다는 방향에는 공감하나, 40년짜리 모기지는 현재의 근로 형태를 봤을 때 현실과 괴리가 큰 정책"이라며 "이는 장기적으로 볼 때 부실화 가능성이 커 결국 청년층과 국가 재정 모두에 부담을 줄 수 있는 정책이 될 수 있다"고 우려했다.

이어 "결국은 부동산 정책의 핵심은 양질의 주택을 공급하는 것"이라며 "이건 시장원리에 맞게 부동산 시장이 작동하도록 해야 한다는 얘기인데, 그러려면 임대법 3차 등 무리한 정책들을 정상화시키는 것이 먼저"라고 꼬집었다.

☞공감언론 뉴시스 channa224@newsis.com

▶ 네이버에서 뉴시스 구독하기

▶ K-Artprice, 유명 미술작품 가격 공개

▶ 뉴시스 빅데이터 MSI 주가시세표 바로가기

<저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.