3월 백화점 매출 증가율 62.7%...16년래 최대

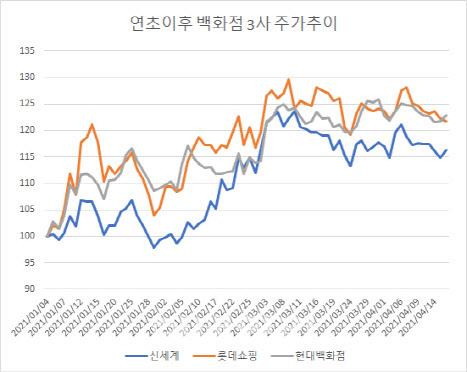

백화점 3사 주가 연초이후 시장수익률 웃돌아

덜 오른 신세계…밸류에이션 매력은 현대百

|

자료:마켓포인트 2021년 연초 주가를 100으로 한 상대적 주가추이 |

[이데일리 김재은 기자] 코로나19 장기화에 따른 보복소비로 지난 3월 백화점 매출이 16년만에 최대폭으로 늘었다. 신세계, 롯데쇼핑, 현대백화점 등의 1분기 실적도 시장 예상치를 웃돌 것으로 전망된다.

18일 에프앤가이드에 따르면 1분기 신세계의 영업이익 추정치는 803억원으로 전년동기(33억원)에 비해 2342% 급증할 전망이다. 현대백화점과 롯데쇼핑의 영업이익은 각각 572억원, 1307억원으로 전년동기대비 284%, 151% 각각 증가한다.

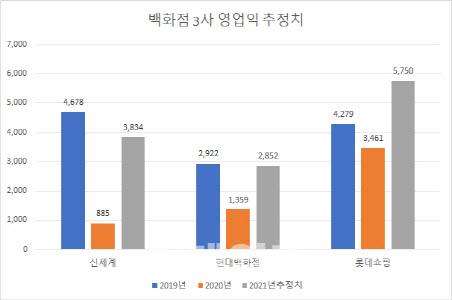

올해 영업익 추정치는 신세계 3834억원, 롯데쇼핑 5750억원, 현대백화점 2852억원으로 전년대비 각각 333%, 110%, 66% 증가할 전망이다.

백화점 3사의 주가는 지난해 3월 코로나 팬데믹(전세계 대유행)에 저점을 찍은 이후 꾸준히 우상향하고 있다. 지난 16일 종가는 신세계 27만7500원, 롯데쇼핑 12만3500원, 현대백화점 8만8500원으로 올해 상승률은 신세계 16.4%. 롯데쇼핑 21.7%, 현대백화점 22.9%나 된다. 연초 이후 코스피지수 상승률이 8.6% 수준에 그치는 것을 감안하면 시장수익률을 2~3배가량 웃도는 수준이다.

이 가운데 백화점 3사 중 밸류에이션 매력이 가장 높은 곳은 현대백화점(069960)이다. 올해 이익전망치를 기준으로 한 주가수익비율(PER)은 현재 11.25배 수준이다. 신세계(004170)는 14.18배이고, 롯데쇼핑(023530)은 20.19배로 가장 높다. 현재 코스피의 PER은 13.4배로 1월(15.1배)보다 낮아졌다.

|

자료:에프앤가이드(단위:억원) |

금융투자업계에선 최근 신세계에 대한 목표가 상향에 잇따라 나섰다. NH투자증권, 키움증권은 35만원을, 유안타증권은 36만원을 제시했고, 삼성증권과 교보증권은 34만원으로 높였다. 증권사들은 롯데쇼핑에 대해 지난해 말과 올해 초 투자의견을 매수로 상향했고, 키움증권은 투자의견 ‘시장수익률’을 유지한 채 목표가를 12만2000원으로 높였다. 교보증권은 15만원을, DB금융투자는 17만원을, 유안타와 대신증권은 18만원으로 높여 잡았다.

현대백화점도 마찬가지다. 삼성증권은 10만8000원으로 높였고, 유안타증권은 10만원을, 키움증권 12만원, 교보증권 11만원 등이다.

기획재정부에 따르면 3월 백화점 매출액은 전년 동기 대비 62.7% 급증, 2005년 모니터링을 시작한 이후 최대 폭으로 증가했다. 지난 1월까지 전년 동기 대비 감소세를 이어가던 백화점 매출이 2월에 39.5% 늘어난 데 이어 오름폭이 더 가팔라진 것이다.

박은경 삼성증권 연구원은 “소비심리가 빠르게 회복되며 여행 등 서비스 소비에 대한 갈증을 상품소비로 해소하는 것으로 추정된다”며 “빠르게 반등하고 있는 매출관련 상품 매출이 높은 유통업을 단기적 관점에서 선호하며 현대백화점과 BGF리테일을 업종 최선호주로 추천한다”고 말했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.