국세청, 종부세 고지서 발송…12월15일까지 납부해야

"종부세 세율 조정대상지역, 매년 6월1일 기준 판단"

|

국세청 제공 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[세종=이데일리 이진철 기자] 국세청은 2020년분 종합부동산세(종부세) 납세의무자에게 납세고지서와 안내문을 발송했다고 25일 밝혔다.

올해 고지인원은 74만4000명, 고지세액은 4조2687억원으로 전년 대비 인원은 14만9000명(25.0%), 세액은 9216억원(27.5%) 각각 증가했다. 납세자의 합산배제 신고 등으로 고지세액 대비 약 10%(2019년 기준) 감소되는 점을 감안하면, 2020년 최종 결정세액은 약 3조8000억원으로 전망된다고 국세청은 설명했다.

고지된 종부세는 12월15일까지 납부해야 하며, 납부할 세액이 250만원을 초과하는 경우 별도의 이자상당액 부담없이 6개월까지 분납이 가능하다.

다음은 종부세 고지·신고 및 납부 관련 일문일답 내용이다.

-종합부동산세 과세는 어떻게 이루어지는지?

△주택 또는 토지 보유자에 대해 1차적으로 부동산 소재지 관할 시·군·구에서 재산세를 부과하고, 2차적으로 전국에 소재한 각 유형별(주택, 종합·별도합산토지) 과세대상 재산을 인별 합산한 가액이 각 유형별 공제액을 초과하는 경우 종합부동산세를 결정해 고지하게 된다.

-종합부동산세 과세기준이 되는 공시가격이란?

△매년 1월 1일을 기준으로 국토교통부장관과 시장·군수·구청장이 ‘부동산 가격 공시에 관한 법률’에 따라 공시하는 가격을 말한다. 공동주택과 표준 단독주택 및 표준지는 국토교통부장관이, 그 외 단독주택 및 토지는 부동산 소재지 관할 시장·군수·구청장이 가격을 공시한다. 주택(공동주택) 공시가격은 4월, 토지 공시가격은 5월에 공시되며, 국토교통부 또는 부동산소재지 관할 시·군·구 누리집에서 공시가격 확인이 가능하다.

-종합부동산세 1세대 1주택자란?

△종합부동산세법상 1세대 1주택자란 세대원 중 1명만이 단독으로 주택분 재산세 과세대상인 1주택만을 소유한 경우로서 소득세법에 따른 거주자를 의미한다.

-1주택을 배우자 또는 가족과 공동 소유 시 공제액은?

△1세대 1주택자란 세대원 중 1명만이 주택분 재산세 과세대상인 1주택을 단독으로 소유한 경우를 의미하므로, 배우자 또는 세대원이 1주택을 공동으로 소유하고 있는 경우에는 1세대 1주택자에 해당하지 않으며, 지분 소유자별로 각각 6억원씩 공제된다.

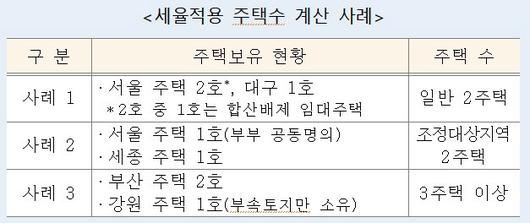

-세율 적용 시 주택수 산정 방식은?

△종합부동산세는 선행세목인 재산세가 주택으로 과세되는 경우에만 주택으로 과세되므로 주택수 계산은 원칙적으로 재산세 과세유형에 따르는 것이다. 따라서 종합부동산세 세율 적용 시 주택 수는 납세자별로 전국에 소유하는 재산세 과세대상 주택을 합한 개수이며, 주택의 일부지분만 보유한 경우에도 1개의 주택을 소유한 것으로 보아 세율적용 시 주택수를 계산한다. 다만, 과세에서 제외되는 합산배제 임대주택은 세율적용 시 주택수 계산 대상에서 제외된다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

-일정 지분을 상속받은 주택도 주택수에 포함되는지?

△주택을 상속받아 공동으로 보유하는 경우 지분율이 20% 이하이고, 지분율 상당 공시가격이 3억원 이하인 경우 세율 적용 시 주택 수에서 제외한다. 다만, 1세대1주택 판정 시에는 주택 수에 포함되며, 특례를 적용받은 상속주택도 공시가격은 과세표준에 포함된다. 공동 상속주택이 여러 채인 경우 상속주택별로 판단하며, 요건에 부합하는 상속주택은 모두 주택수에서 제외한다.

-조정대상지역 여부 판단 기준은?

△종합부동산세 세율 적용 시 조정대상지역 소재 판정은 과세기준일인 매년 6월 1일을 기준으로 판단한다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

-과세대상 주택과 토지 명세를 확인하는 방법은?

△홈택스 또는 손택스 ‘과세물건 조회’ 서비스를 이용하여 과세대상 물건을 조회하고 명세를 내려 받을 수 있으며, 홈택스 이용이 어려운 납세자는 관할세무서에서 본인 확인 절차를 거친 후 물건 명세를 제공받을 수 있다.

-어떠한 경우 종합부동산세를 신고할 수 있는지?

△고지내용이 사실과 다르거나, 납세자가 신고를 원하는 경우 납세고지서와 관계없이 신고·납부할 수 있으며, 당초 고지된 세액은 취소된다. 고지 내용에 이의가 있는 경우 고지서를 수령한 날로부터 90일 이내에 이의신청, 심판청구 등 불복청구를 할 수 있다.

-합산배제 신고기간 내 합산배제 신고를 못한 경우는?

△합산배제 요건을 갖춘 부동산을 보유한 납세자가 합산배제 신고기간(9월 16~30일) 내 합산배제 신고를 하지 못한 경우 종합부동산세 납부기간(12월 1~15일) 중 추가로 합산배제 신청 할 수 있다. 이 경우는 고지와 관계없이 신고서를 제출하고 납부할 세액은 금융기관 등에 납부해야 한다. 당초 합산배제 신고를 잘못한 경우에도 종합부동산세 납부기간 중 정정해 신고할 수 있다.

-12월15일까지 납부하지 않은 경우 납부지연가산세는?

△납부기한이 지나면 3%의 납부지연가산세가 부과되고, 세액이 100만원 이상인 경우 납부기한이 지난 후 1일마다 0.025%의 납부지연가산세 등이 추가(5년간)된다.

-종합부동산세 세액을 잘못 신고한 경우 불이익은?

△고지납부 대신 신고를 선택하는 경우 정당하게 신고할 세액보다 적게 신고하게 되면 적게 신고한 세액에 대해 10%(부당한 과소 신고는 40%)에 상당하는 과소신고 가산세가 부과되며, 납부기한 다음날부터 납부일까지의 기간 동안 과소세액에 1일 10만분의 25에 해당하는 납부지연가산세가 부과된다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.