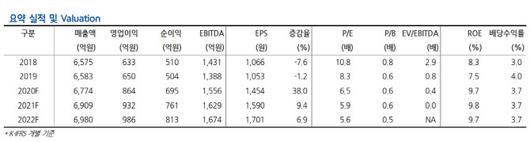

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

황성진 현대차증권 연구원은 이날 리포트에서 “최근 IPTV 진영 중심으로 빠르게 재편되는 유료방송 시장에서 그룹 차원의 미디어 플랫폼 강화 전략의 일환으로 시도되는 현대HCN 인수건이 조만간 결실을 볼 것으로 예상한다”고 전했다. 방송통신위원회는 앞서 지난 23일 전체회의를 통해 현대HCN 변경허가 사전동의건(물적분할건)에 대해 조건부 의결을 완료했다.

과학기술정보통신부의 물적분할 승인이 마무리되면 현대HCN의 우선협상대상자인 스카이라이프의 인수 본계약 체결이 가능해진다. 이후 공정거래위원회의 기업결합 심사를 거쳐 인수가 마무리된다.

황 연구원은 “현대HCN 인수가 완료되면 KT그룹의 IPTV, 위성방송, CATV SO로 이어지는 미디어 플랫폼 3각 구도가 완성된다”면서 “스카이라이프 입장에선 위성사업자로서의 독립적 장점은 활용하고 쌍방향성 부재라는 단점을 커버하는 계기가 마련되며 대형화에 따른 규모의 경제 또한 실현 가능할 전망”이라고 설명했다.

플랫폼 경쟁력 강화전략뿐 아니라 콘텐츠 역량 강화를 위한 움직임 또한 긍정적인 것으로 평가했다. 스카이라이프TV 저수익 채널 매각 등 콘텐츠 강화책들을 시행해 왔는데, 수익성 확보 여부까지 감안한 선택과 집중 전략이라는 점에서 긍정적이라는 것이다.

올해 3분기 실적도 양호할 것으로 내다봤다. 별도 기준 예상 매출액은 전년 동기 대비 1.0% 감소한 1711억원, 영업이익은 34.3% 증가한 148억원을 기록할 것으로 추정했다. 황 연구원은 “방송 가입자는 정체 중이지만 UHD 가입자 비중 확대로 방송 서비스 매출이 상승세를 보일 것”이라며 “국내 유일의 위성 기반 플랫폼으로서의 가치 역시 견고하다”고 덧붙였다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.