대출·신용카드 사용 기록 따져

사회초년생·주부 등은 대출 거절

신용평가시스템 사각지대 지적

|

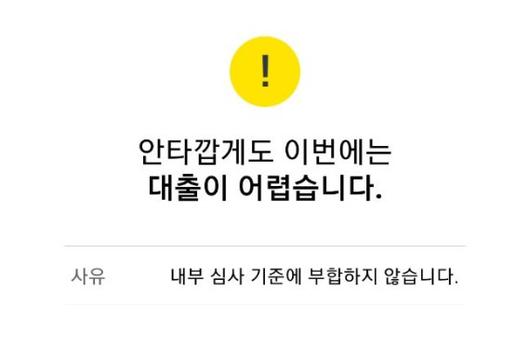

카카오뱅크 신용대출 신청 결과 캡쳐 이미지 하나은행 앱 '뉴 하나원큐' 내 신용대출 신청 결과 캡쳐 이미지. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

'5분 vs 3분'.

이는 카카오뱅크와 하나은행이 모바일 신용대출을 두고 내걸었던 홍보 문구다.

두 표현 모두 짧은 시간 내 간편하게 신용대출이 이뤄진다는 점이 강조됐다. 실제로 두 은행의 앱을 통해 신용대출 심사를 거쳐 결과를 받아보기까지 시간은 3분이 채 걸리지 않았다.

하지만 두 앱 모두 편의성이 높은 것에 비해 신용평가시스템(CSS)은 촘촘하지 않았다.

지난 21일 취업 초년생 A씨가 직접 두 은행의 모바일 신용대출 금리와 한도를 비교하기 위해 앱을 켰다. 먼저 카카오뱅크. 목록에서 신용대출도 쉽게 확인했다. 신용대출을 받아보기 위해 조건을 보니 연소득 3000만원 이상, 재직기간 6개월 이상, 신용등급 1~4등급 사이 고객이다. 해당 조건을 모두 만족해 '나의 한도 확인하기'를 눌렀다.

신용대출 신청 약관에 동의하고 본인인증, 직장 정보를 확인을 거쳐 공인인증서 비밀번호를 입력하니 신용평가가 시작됐다. 1분이 채 걸리지 않은 심사 끝에 '안타깝게도 이번에는 대출이 어렵습니다'라는 말이 돌아왔다. 내부 심사 기준에 부합하지 않는다는 이유에서다. 동시에 제휴사의 대출 안내 문구가 나왔다.

하나은행의 '뉴 하나원큐'를 통한 신용대출 신청도 마찬가지였다. 지난달 새로 출시된 해당 앱은 로그인과 동시에 '컵라면vs한도조회'가 메인화면에 자리했다. 바로 한도조회를 눌렀다. 본인인증과 공인인증서 비밀번호를 입력 후 직장정보 확인을 거쳐 신용평가가 시작됐다. 평가 시간은 1분 이내였다. 결과는 역시 '심사결과 대출한도가 조회되지 않습니다'였다. 이어 하나금융그룹의 다른 금융사의 한도·금리 조회를 안내했다.

A씨는 각 은행이 신용대출 조건으로 내건 기준을 모두 충족했지만 신용대출을 받을 수 없었다. 대출을 받으려면 상대적으로 금리가 높은 2금융권부터 이용해야 한다. 소위 말하는 '씬 파일러'이기 때문이다. 학자금, 전세자금 등의 대출 기록은 없지만, 지난해 말 입사해 소득이 발생한 시점이 짧고 신용카드 거래기록도 없다.

현재 사회초년생·주부 등 국내 씬 파일러는 1000만여명 이르는 것으로 추정된다.

금융권에서도 이들을 위해 CSS를 고도화하고 전용 상품도 출시하고 있지만 좀 더 세밀한 신용평가 모형이 갖춰져야 한다는 지적이 나온다.

이에 대해 은행업계 관계자는 "신용대출 심사는 연소득, 외부신용평가사의 등급, 금융거래 기록 등을 토대로 이뤄진다"며 "신용등급이 낮은 고객보다 금융거래 기록이 아예 없는 고객들이 신용대출을 거절 당하는 경우가 더 많다"고 설명했다.

또 다른 은행업계 관계자는 "6개월 이상 재직이 신용대출 신청의 조건"이라면서도 "신용대출 심사 시 재직기간이 짧을수록 이직 변수가 높다고 판단해 사회초년생은 신용대출을 거절당하는 경우가 많다"고 전했다.

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.