|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

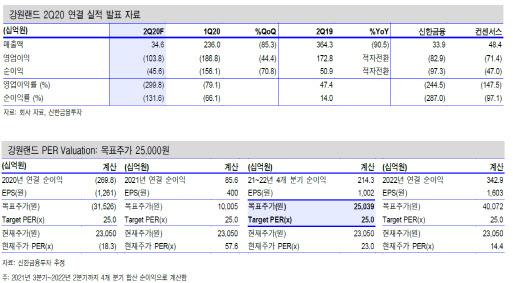

2월 23일부터 7월 19일까지 강원랜드 카지노의 일반 테이블, 머신 게임, 호텔, 워터파크 등 대부분 시설이 영업을 중단했었다. 결과적으로 2분기 연결기준 매출액은 전년 동기 대비 90.5% 감소한 346억원, 같은 기간 영업손익은 적자로 전환해 1038억원의 손실을 기록했다.

영업손실 규모는 신한금투 추정치인 829억원, 컨센서스인 714억원을 상회했다. 성준원 신한금투 연구원은 “현 시점에서 가장 중요한 지표인 카지노 입장객은 VIP 고객 2364명(전년 동기 대비 -99.6%)뿐”이라면서 “매출은 감소했지만 인건비 및 몇몇 큰 비용은 거의 변화가 없었다”고 설명했다.

|

관건은 향후 카지노 입장객 흐름이다. 지난달 20일에 일반 영업장을 부분 오픈하면서 매출이 조금씩 나오고 있다. 하지만 신종 코로나바이러스 감염증(코로나19)으로 카지노 하루 평균 입장 고객은 지난 3년 평균 8060명의 20%~25%인 1800명~2000명 정도다.

성 연구원은 “평년의 20% 수준 입장객 통제는 2021년 초·중순까지 지속될 가능성이 매우 높다”면서 “입장객 통제가 완화되거나 없어져야 본격적인 실적 개선이 가능하다”고 전망했다. 그는 향후 연결 영업이익을 △2020년 3분기 -407억원 △2020년 4분기 -599억원 △2021년 1분기 -191억원 △2021년 2분기 5억원 △2021년 3분기 304억원 △2021년 4분기 195억원 등으로 추정했다.

한편 올해 연간 순이익은 적자가 예상되지만, 대주주에게는 배당이 필요하고 회사에는 현금이 있기 때문에 적절한 수준의 기말 배당 지급을 예상했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.