LG화학, 한달전 영업익 컨센 17.2%↑ 반면 PER↓…현재는 '부담'

"실적개선 비해 소외된 통신·반도체 갈 것"…유플러스 PER 낮아

"'스마트 개미' 내년 이익까지 보는 중…실적주 동나면 조정 올 것"

신종 코로나 바이러스 감염증(코로나19) 발발 이후 상승세를 타던 LG화학 주가가 최근 2차전지 테마를 만나 치솟는 가운데, 온라인 주식 커뮤니티에서 오가는 푸념이다.

시장에 살만한 주식이 없다는 얘기가 나온다. 희소성이 있는 실적개선주가 나타나면 스마트 개미가 집중 매수해 주가가 급등, 살 틈이 없는 탓이다. 몇 안 남은 소외받던 실적 개선 업종마저 오르면 순환매가 중단되고 시장에 조정이 올 수 있다는 전망도 있다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

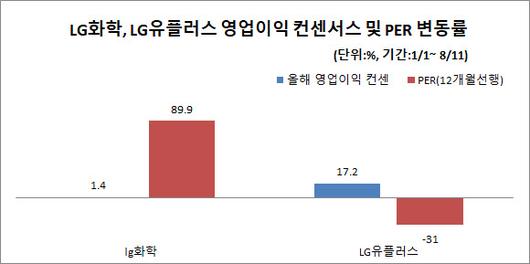

LG화학 PER, 연초 대비 89.9%↑

12일 에프앤가이드에 따르면 LG화학(051910)의 올 한 해 영업이익 전망치 평균은 연초 1조8721억원에서 이날 1억8975억원으로 1.4% 늘었다. 다시 연초 수준을 회복한 정도지만, 12개월 선행 주가순익비율(PER)은 연초 21.34배였다가 현재 40.52배로 89.9% 크게 상승하며 비싸졌다.

LG화학은 이달 들어 33.5%나 급등해 이날 기준 75만8000원으로 장을 마감했다. 해당 기간 22억원을 순매수한 외국인에 비해 개인이 3363억원 사들이며 주가 상승을 이끌었다.

이러한 LG화학은 한 달 전만 하더라도 살 만한(밸류에이션 부담이 덜한) 주식이었다. 영업이익이 개선되는 추세였음에도 불구, 증시에서 지금과 같은 주목은 받지 못한 셈이다. LG화학의 올해 영업이익 컨센서스는 6월 말 1조4646억원에서 에서 7월 말 1조6432억원으로 12.2% 증가했지만 같은 기간 PER은 36.59에서 36.32로 떨어졌다.

강봉주 메리츠증권 연구원은 “최근 들어 국내 증시에선 저평가된 이익 턴어라운드 종목들이 주목받고 있는데, 이는 기존에 장을 주도한 업종인 소프트웨어와 건강관리 등이 PER가 30~70배까지 오르며 부담을 느낀 것에 대한 반작용”이라며 “한 달간 자동차와 2차전지 관련 IT가전, 증권, 에너지 업종의 상승이 두드러지게 나타났다”고 설명했다. 그러면서 “2차전지 등은 이제 밸류에이션 부담이 높은 수준으로, 이익은 개선되고 있지만 PER은 낮은 반도체와 증권, 통신이 다음 순환매를 이끌어갈 가능성이 크다”고 덧붙였다.

대표적인 통신주인 LG유플러스(032640)는 영업이익 컨센서스가 연초 7433억원이었다가 이날 기준 8711억원으로 17.2%나 증가했다. 그러나 같은 기간 PER은 12.12배에서 8.84배로 31% 낮아졌다. 실적 눈높이가 높아진데 비해 주가는 오르지 못하고 있는 것이다.

“모든 실적개선株 오르면 조정 올 수도”

문제는 실적이 개선될 것으로 관측되는 종목과 업종은 희귀한 반면, 개인투자자 자금으로 대표되는 유동성은 넘쳐난다는 것이다. 물건을 사려고 준비해 놓은 돈은 충분한데 살만한 것들은 자꾸 줄어들고 있다는 얘기다.

예를 들어 LG화학의 PER이 상승하지 않았던 한 달 전에는 그래도 살만한 주식이었지만 현재는 크게 올라 부담스러운 수준인데, LG유플러스마저 매수세가 유입돼 가격 부담이 생긴다면 시장엔 살만한 실적개선주는 더 줄어들 게 된다.

이경수 하나금융투자 연구원은 “현재 주식시장을 이끌고 있는 ‘스마트 개미’들은 단순히 주가가 많이 떨어진 과대낙폭주들은 쳐다보지도 않음과 동시에, 영업이익 흐름을 내년 것까지 끌어다 보는 식의 영리한 펀더멘털 투자를 하고 있다”며 “이러한 개인의 특성상 어떻게든 실적이 개선되는 종목을 찾아내 투자할 것이고 그마저 없다면 갖고 있는 주식을 보유하는 것, 대기하는 식으로 태도를 전환할 것”이라고 내다봤다.

모든 실적개선주들이 밸류에이션이 부담되는 수준까지 상승한다면 시장은 조정을 맞을 것이란 관측도 있다.

강봉주 연구원은 “순환매라는 게 집중됐던 업종에 부담을 느끼는 순간 그 전에 강세를 보였던 업종으로 돌아가 순환하며 두 바퀴, 세 바퀴 도는 식으로 진행되진 않는다”며 “만약 현재 실적이 나아지지 않고 있는 기계와 철강 등의 업황이 나아져 영업이익 전망치가 올라 새로운 타겟이 생겨야만 개인이 움직일 것”이라고 설명했다. 이어 “다만 빠른 시일 내에 경기순환 업종의 업황이 나아지진 않을 것으로 보여, 살 수 있는 종목은 점차 줄어들 게 될 텐데 그때가 되면 밸류에이션 부담으로 인한 조정은 반드시 나오게 될 것”이라고 전망했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.