|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

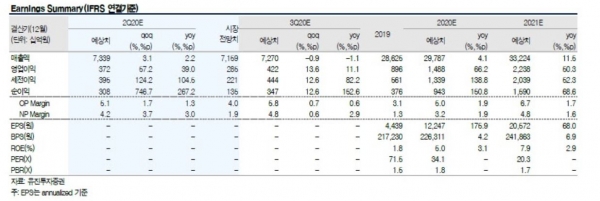

유진투자증권은 5일 LG화학에 대해 자동차용 전지의 수율 개선과 소형전지 증설효과 반영으로 전지사업부의 2분기 흑자전환이 예상된다고 밝혔다.

또 LG화학에 대한 목표주가를 기존 50만원에서 20.0% 상향한 60만원으로 상향 조정하고, 투자의견 '매수'를 유지했다.

황성현 연구원은 "LG화학의 2분기 매출액을 7조3000억원, 영업이익을 3718억원으로 전망한다"며 "실적개선 이유는 예상을 상회하는 전지사업부의 실적 때문"이라고 설명했다.

이어 "기존 전지사업부 영업이익 추정치는 -620 억원이었다"며 "그러나 유럽 자동차 공장의 수익율개선과 소형 원통형 전지의 설비 증설이 2분기에 온전히 반영되는 것으로 가정해 영업이익을 610억원 흑자전환으로 수정한다"고 덧붙였다.

또 LG화학의 유럽 전기자동차 전지 공장 증설이 진행되고 있는 가운데 5월부터 국가별 전기자동차 판매량이 회복추세를 보이고 있어 예상대비 적자폭이 축소됐을 것으로 추정했다.

이에 따라 석유화학 영업이익은 2669억원으로 분기 개선을 전망했다.

황 연구원은 "최근 급락한 국제유가와 원재료 나프타의 투입영향으로 원가가 절감됐고 주력제품인 ABS(가전, 핸드폰용 플라스틱)의 시황 호황 때문"이라며 "중국의 이륜차 안전강화 정책까지 실시되어 ABS의 시황 지속이 전망된다"고 진단했다.

<저작권자 Copyright ⓒ 팍스경제TV 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.