|

게티이미지뱅크 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

한국은행이 기준금리를 역대 최저인 0.50%로 내리면서 시중은행 예ㆍ적금 금리 역시 ‘가보지 않은 길’을 가게 됐다. 이미 초저금리로, 1억원을 은행에 맡겨 봤자 매달 이자가 고작 6만원 수준인 상황에서 이자가 더 줄어들 처지가 됐다. 결국 넘쳐나는 길 잃은 돈이 증시로 흘러갈 거란 관측이 나온다.

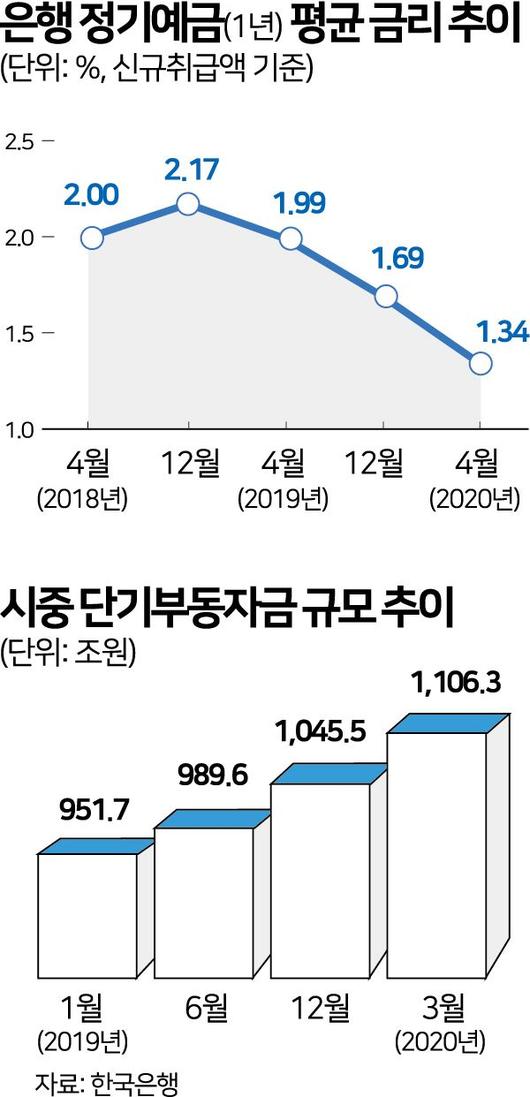

31일 금융권에 따르면, 주요 시중은행들은 한은의 기준금리 인하 결정에 따라 여ㆍ수신 금리 조정 시기를 검토 중이다. 통상 시중은행은 한은의 기준금리에 가산금리를 더해 여ㆍ수신 금리를 정한다. 작년부터 꾸준히 기준금리가 인하되면서 이미 시중은행들의 주요 만기 1년짜리 예금 금리는 0%대로 내려온 상태다.

특히 한은이 지난 3월 기준금리를 0.5%포인트 인하한 이후, 시중은행들은 한 달여에 걸쳐 예ㆍ적금 금리를 0.1~0.4%포인트씩 내렸다. 현재 KB국민은행의 ‘국민수퍼정기예금’과 신한은행의 ‘신한S드림 정기예금’은 연 0.9%, 우리은행 우리수퍼주거래정기예금'는 0.7% 등으로 역대 최저 금리 수준이다. 급여, 자동이체, 첫 거래 개설 등 우대조건을 합쳐야 겨우 1% 이자에 턱걸이 하게 된다.

이런 상황에서 은행들이 예ㆍ적금 금리를 더 내리면 ‘쥐꼬리 이자’는 더 줄 수밖에 없다. 예를 들어 현재 연 0.9% 금리를 적용 받는다면 1억원을 1년간 맡긴 사람은 세금(15.4%)을 빼고 연 76만원, 월 6만원 가량의 이자를 받는다. 만약 이번 기준금리 인하로 이자율이 0.2%포인트 낮아져 0.7%가 된다고 가정하면, 이자는 월 5만원(연 59만원)으로 더 줄어든다. “앞으로는 우대금리를 적용해도 1%를 넘기기 쉽지 않을 것”이라는 우려가 나오는 이유다.

|

은행정기예금평균금리-박구원기자 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이런 ‘금리의 배신’으로 마땅한 투자처를 찾지 못한 채 대기상태에 머무는 시중 부동자금은 빠르게 늘고 있다. 현금, 요구불예금, 머니마켓펀드(MMF), 종합자산관리계좌(CMA) 등을 합한 부동자금 규모는 3월 말 기준 1,106조3,380억원으로 나타났다. 작년 11월 1,000조원을 넘어선지 4개월 만에 100조원 이상 더 늘었다.

이에 결국 넘치는 시중 유동성이 증시로 향할 가능성이 크다는 전망이 나온다. 실제 투자자가 주식을 사려고 증권사에 맡겨놨거나 주식을 판 뒤 찾지 않은 투자자예탁금은 이달 28일 기준 44조5,794억원으로 작년 말(27조3,384억원)보다 63%나 늘었고, 개인 투자자가 빚을 내 주식을 사들인 신용거래융자 잔고도 3월 이후 두 달 만에 10조원대로 올라섰다.

반면 ‘금리 인하→대출 부담 감소→부동산 투자 증가’라는 공식은 이번에는 맞지 않을 거라는 게 시장의 관측이다. 황세운 자본시장연구원 연구위원은 “코로나19 이후 갈 곳 없는 유동성이 주식시장으로 유입되는 모습”이라며 “향후 정부가 보유세까지 강화하는 쪽으로 갈 가능성이 높은 만큼 부동산 시장보다는 주식시장으로 자금이 흘러갈 가능성이 크다”고 진단했다.

허경주 기자 fairyhkj@hankookilbo.com

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.