10년물 국채 금리 1.97%까지 상승

19년 5개월 만의 '2%대' 돌파 목전에

1경원 국채 발행한 정부, '이자 눈덩이'

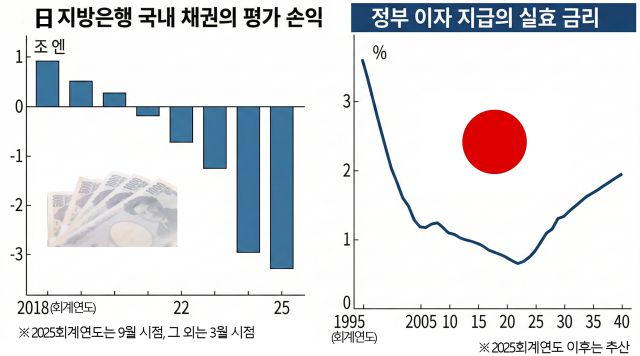

지방은행 평가 손실 이미 31조원 규모

'예금부자' 노인, '영끌' 청년 희비 갈려

19년 5개월 만의 '2%대' 돌파 목전에

1경원 국채 발행한 정부, '이자 눈덩이'

지방은행 평가 손실 이미 31조원 규모

'예금부자' 노인, '영끌' 청년 희비 갈려

|

일본의 장기금리 지표인 10년물 국채 금리가 2% 턱밑까지 치솟으면서 정부와 지방은행, 가계와 기업에 ‘이자 공포’가 전방위로 확산하고 있다.

9일 니혼게이자이신문에 따르면 전날 일본 10년물 국채 금리는 장중 1.97%를 기록해 2%대 진입을 코 앞에 뒀다. 장기금리가 2%대를 돌파하면 2006년 5월 이후 약 19년 5개월 만의 일이 된다. 금융 시장에서는 이미 일본은행이 현재 0.5%인 기준금리를 향후 1.4% 수준까지 인상할 것이라는 전제가 선 반영돼 거래가 이뤄지고 있다.

장단기 금리 상승의 충격은 가장 먼저 정부 재정에 먹구름을 드리우고 있다. 1100조엔(약 1경 원) 넘게 국채를 발행한 일본 정부의 이자 지급 비용이 눈덩이처럼 불어날 수 있기 때문이다. 골드만삭스는 금융 완화 정책으로 한때 2022 회계연도 0.66%까지 떨어졌던 정부 국채 이자 실효 금리(이자 지불비를 채무 총액으로 나눈 값)가 2030 회계연도엔 1.44%까지 급등할 것으로 분석했다. 저금리 시절 발행했던 국채 만기가 돌아오고, 고금리 국채로 차환되면 재정 압박이 현실화할 수밖에 없다.

저금리 환경에서 수익 확보를 위해 만기가 긴 국채를 적극적으로 사들였던 지방은행들에도 비상이 걸렸다. 채권 금리가 오르면 가격은 떨어지는 구조 탓에 일본 지방은행들이 보유한 국채 및 지방채의 평가손실은 지난 9월 기준 3조 3000억 엔(약 31조 원)에 달했다. 2020 회계연도에 2605억 엔(약 2조5000억 원)의 평가이익을 냈던 것과 대조적이다. 만기까지 보유하면 손실이 확정되지는 않지만, 채권을 팔아 고수익 상품으로 갈아타기 어려워지고, 자본 건전성 우려는 커진다.

|

급격한 금리 상승은 가계와 기업에도 고통을 안긴다. 주택담보대출 금리가 1%에서 2%로 오를 경우 5000만 엔을 35년 고정금리로 빌린 사람의 총 상환액은 약 6900만 엔으로 1% 금리 때보다 약 1000만 엔 늘어난다. 월 상환액도 2만5000엔 늘어난다. 금리가 2.5%일 경우엔 총 상환액은 7500만엔으로 불어난다.

일본 가계 전체로 보면 이자를 받는 예금이 이자를 내는 부채보다 많아 금리 상승이 긍정적일 수 있다. 문제는 예금 자산은 주로 고령층이 보유하고 있는 반면, 주택 대출 등 부채는 젊은 층에 집중돼 있다는 점이다. 결국 금리 상승에 따른 자산 증식 혜택이 고령층에 돌아가고, 이자 부담의 고통은 상대적으로 젊은 현역 세대가 짊어지는 결과를 초래할 수 있다.

기업 역시 차입 금리가 0.25%포인트만 올라도 연간 이자 부담이 업체당 68만 엔 증가해 경상이익을 평균 2.1% 갉아먹는 것으로 분석됐다. 이 경우 1.8%의 기업이 새로이 경상이익 적자로 전락해 부채 의존도가 높은 기업의 경영이 악화될 가능성이 있다. 닛케이는 “저금리를 전제로 구축된 경제 활동들이 고금리 환경에 맞춰 대대적인 수정이 불가피하다”고 지적했다.

|

송주희 기자 ssong@sedaily.com

[ⓒ 서울경제, 무단 전재 및 재배포 금지]