사태 장기화에 돈줄 말라 / 3월 3대 생보사 약관대출 / 2019년 같은기간 보다 25% 증가 / 해지 환급금액도 28%나 늘어 / 5대 손보도 해지환급금 32%↑ / “대출 못갚으면 보장 못받을수도”

|

9일 서울시내 한 은행에서 고객들이 대출상담을 받고 있다. 뉴스1 |

“신종 코로나바이러스 감염증(코로나19) 대출 심사 중인데 보험약관대출을 받아도 괜찮을까요? 당장 업체에서 돈 달라고 난리인 데다 휴대폰 요금, 보험료, 카드값 등 내야 할 돈이 산더미라서요.”

최근 보험을 해지하거나 보험약관대출을 실행하는 경우가 급증하고 있다. 해지환급금을 담보로 대출받는 보험약관대출은 경기가 어려울 때 증가하는 대표적 ‘불황형 대출’ 중 하나다. 코로나19로 서민들의 삶이 더욱 팍팍해지면서 보험해지와 약관대출이 는 것이라는 분석이 나온다.

|

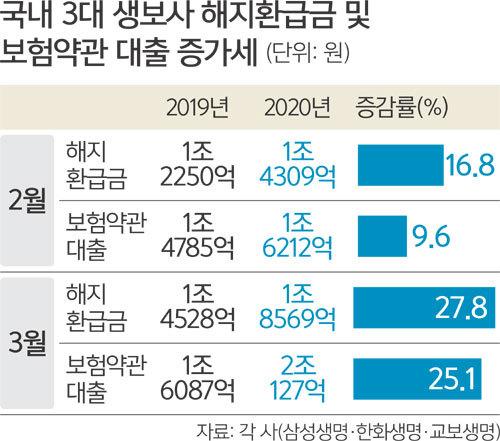

9일 보험업계에 따르면 지난달 국내 3대 생명보험사인 삼성·한화·교보생명의 보험약관대출 실행액은 2조127억원으로 전년 동기(1조6087억원) 대비 4040억원(25.1%)이나 증가했다. 해지환급금도 1조8569억원을 기록해 지난해 같은 기간(1조4528억원)보다 4041억원(27.8%) 늘었다.

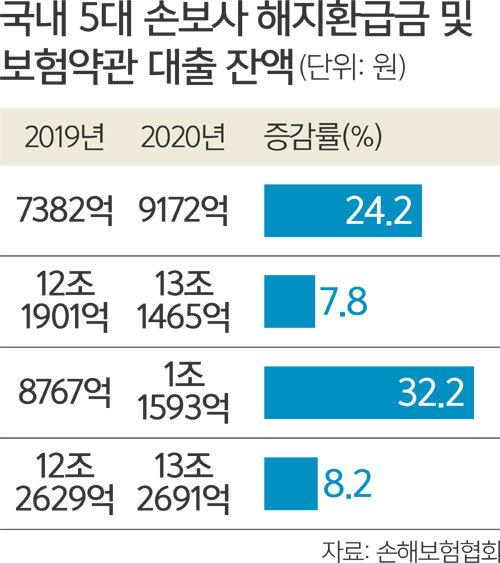

5대 손해보험사인 삼성화재·현대해상·KB손해보험·DB손해보험·메리츠화재의 지난달 해지환급금과 보험약관대출 잔액도 증가했다. 5대 손보사의 지난달 해지환급금은 1조1593억원으로 전년 동기(8767억원) 대비 2826억원(32.2%) 올랐다. 지난달 약관대출 잔액은 13조2691억원을 기록해 지난해(12조2629억원)보다 1조62억원(8.2%) 늘었다.

|

해지환급금과 보험약관대출액은 2월보다 3월에 부쩍 늘어나는 모양새다. 생보사의 지난 2월 해지환급금과 보험약관대출액은 전년 동기 대비 16.8%, 9.6% 증가했다. 손보사 역시 지난 2월 해지환급금과 보험약관대출액이 전년 동기 대비 24.2%, 7.8% 증가해 지난달보다 증가폭이 낮았다. 코로나19 사태가 장기화하면서 서민들의 돈줄이 점점 막히고 있다는 방증이다.

해지환급금은 만기가 도래하기 전에 보험 가입자가 계약을 파기하고 찾아가는 돈이다. 보험 특성상 만기 전 계약을 해지하면 원금 손실이 불가피하다. 원금 손실을 감수하고서라도 계약을 해지한 사람이 많아졌다는 건 급전이 필요한 서민이 그만큼 증가했다는 뜻이다.

또 보험약관대출은 보통 해지환급금의 70~80%를 대출받을 수 있으며 중도상환수수료가 없다는 게 장점이다. 별도의 신용조회 없이 본인 확인절차만 거치면 돈을 바로 빌릴 수 있어 급전이 필요할 때 유용하게 쓰인다.

|

약관대출 금리는 상품마다 다르지만 4~8% 수준으로, 시중은행 대출 금리보다 조금 높다. 금리가 높은 이유는 예정이율이나 공시이율에 가산금리가 붙는 형태기 때문이다. 금리연동형 상품의 경우 공시이율에 가산금리가 붙어 금리가 책정되는데 자신이 받는 공시이율이 높을수록 금리가 올라진다. 공시이율은 은행의 예금금리와 같이 고객에게 지급되는 이자로 공시이율이 높을수록 가입자는 많은 보험금을 받는다.

한 보험사 관계자는 “흔히 경기가 안 좋고 먹고살기 힘들 때 보험약관대출이 느는 경향이 있다”며 “간편하게 빌려 쓸 수 있으니 급전이 필요할 때 사용하는 것”이라고 밝혔다.

다만 약관대출을 실행했다가 대출금을 갚지 못하면 해약 시 환급금이 줄 수 있어 가입자의 주의가 요구된다. 만약 보장성보험을 담보로 약관대출을 받았다가 대출금을 갚지 못하면 사고나 질병이 발생했을 시 약관대출을 받은 만큼 보장을 받지 못하는 불상사가 발생할 수 있다.

이희진 기자 heejin@segye.com

ⓒ 세상을 보는 눈, 세계일보

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.