주가 폭락에 관련상품 직격탄 맞아 / 원리금보장형도 금리 내려 이익률 ↓

|

“채권과 주식에 자동으로 분산투자되도록 퇴직연금을 설정했는데 코로나19 사태로 수익률이 -15%가 됐습니다. 채권 빼고는 전부 마이너스라 주식 부분만 채권이나 예금으로 바꾸고 싶은데 일부 변경은 안 된다고 하네요. 급한 마음에 초단기 채권에 투자하는 상품으로 일괄변경 신청을 해뒀습니다.”

코로나19 사태로 주가가 급락하고 기준금리가 0.75%로 대폭 내리면서 인터넷 카페 등에 퇴직연금 운용 관련 조언을 구하는 글이 계속 올라온다. 퇴직연금 규모는 제도 도입 후 지난해 처음으로 200조원을 돌파했지만 수익률 때문에 가입자의 고민은 더욱 크다.

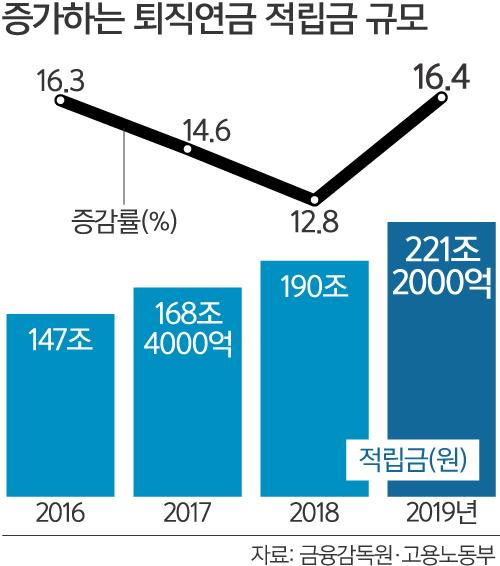

금융감독원·고용노동부가 5일 발표한 ‘2019년 퇴직연금 적립금 운용현황 통계’에 따르면 지난해 말 기준 퇴직연금 적립금 규모는 221조2000억원으로 전년 말(190조원)보다 16.4% 증가했다.

|

제도유형별로 나눠보면 확정급여(DB)형이 138조원으로 가장 많았고 확정기여(DC)형·IRP 특례와 개인형 퇴직연금(IRP)이 각각 57조8000억원, 25조4000억원이었다. 2018년과 비교해보면 IRP가 6조2000억원 늘어 32.4%의 가파른 증가세였고, DC형·IRP 특례와 DB형이 16.3%(8조1000억원), 13.9%(16조9000억원) 늘었다.

지난해 퇴직연금 연간수익률은 2.25%였고 최근 5년, 10년 연환산 수익률은 각각 1.76%, 2.81%다. 제도유형별로는 DB형이 1.86%로 가장 낮았고, DC형이 2.83%, IRP가 2.99%였다.

이미 1~2%대의 낮은 수익률을 보이는 퇴직연금 수익률이지만, 올해는 더욱 저조한 성적표를 받아들 것으로 전망된다. 퇴직연금은 크게 원리금 보장형과 비보장형 두 가지로 나뉘는데, 원리금 비보장형은 주로 채권이나 주식을 편입해 수익을 내는 구조다. 최근 코로나19 사태로 주가가 폭락하자 주식을 편입한 퇴직연금은 수익률 하락 직격탄을 맞았다.

원리금 보장형도 기준금리 인하로 수익률 악화를 면치 못할 처지다. 원리금 보장형은 적립금의 대부분을 예·적금과 금리연동형·금리확정형 보험에 투자한다.

이희진 기자 heejin@segye.com

ⓒ 세상을 보는 눈, 세계일보

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.