감염 우려로 궐련 담배 매출 등 줄어

홍삼 제품 온라인 구매는 ↑…매출·영업익 타격 만회

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[아시아경제 최신혜 기자] 신종 코로나바이러스감염증(코로나19) 확산이 KT&G의 1분기 실적에도 타격을 입힐 전망이다. 감염 우려로 인해 외출, 모임 등을 꺼리는 사람들이 늘어난 데다 흡연자의 경우 코로나19 감염 시 호흡기에 더욱 심각한 타격을 입을 수 있다는 일부 전문가들의 조언이 확산되고 있기 때문이다. 면세담배의 경우 출입국자수 감소 영향으로 매출이 줄어들었다. 다만 자회사 KGC인삼공사의 경우 면역력에 도움이 되는 홍삼 제품을 온라인 등으로 구매하는 소비자들이 늘어 전체 실적은 큰 타격을 피해갔다.

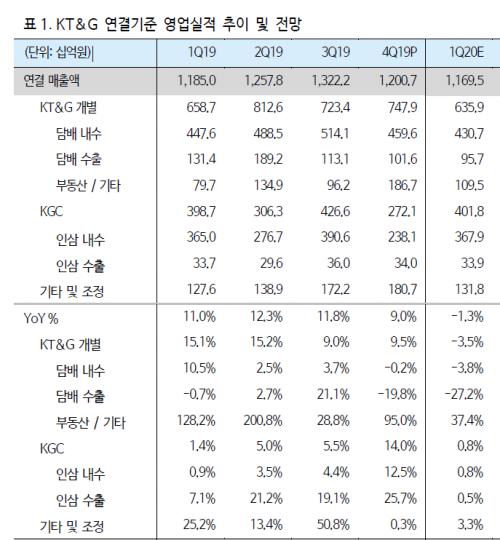

4일 KT&G와 하이투자증권에 따르면 KT&G의 1분기 연결기준 매출액은 전년 동기 대비 1.3% 감소한 1조1695억원, 영업이익은 전년 동기 대비 1% 하락한 3447억원을 기록할 것으로 추정된다.

|

이경신 하이투자증권 연구원은 "담배, 홍삼의 코로나19 영향 및 전년 동기 대비 낮은 수준의 수출담배 영업실적에 따라 KT&G의 1분기 영업이익은 시장기대치인 3660억원을 소폭 하회할 것으로 보인다"고 설명했다.

내수담배는 지난 2월부터 시작된 코로나19에 따른 수요하락이 반영될 전망이다. 벼룩시장구인구직이 직장인 2638명을 대상으로 '코로나19에 따른 소비패턴의 변화'에 대해 조사한 결과 기호식품인 담배와 커피 등을 구입하는 비용을 줄였다고 응답하는 이들이 6.3%에 달했다.

특히 일반담배 내 6~7% 비중을 차지하는 면세담배의 경우 출입국자수 감소 영향에 큰 타격을 입었다. 궐련형 전자담배의 침투율은 전분기와 비슷한 흐름이지만 지난 2월 출시한 하이브리드 2.0의 입점효과 및 릴 하이브리드 전용 스틱 믹스 판매증가가 면세물량 하락과 일부 상쇄돼 전년 동기 수준의 판매량이 예상된다.

수출 담배 매출 역시 957억원으로 전년 동기 대비 27.2% 하락했다. 다만 지난달부터 중동향 제품수출이 재개되고 있어 수출액 역신장 폭은 점차 축소될 것으로 보인다.

홍삼 제품을 주력으로 판매 중인 자회사 KGC인삼공사의 경우 담배와 반대로 코로나19로 인해 다소 수혜를 입었다. 면세점을 포함한 백화점, 대형마트 등 대면채널에서의 전반적 소비가 감소했지만 홈쇼핑, 온라인 등의 매출은 고성장 중이다. 코로나19 확산이 지속되면서 언택트 방식으로 면역력과 관련된 홍삼을 구매하는 소비자들이 급증했기 때문이다. 이에 따라 인삼 분야 1분기 내수 매출액은 전년 동기 대비 0.8% 상승한 3679억원을 기록하며 타격을 피해갈 수 있을 전망이다. 1분기 수출액 또한 전년 동기 대비 0.5% 성장한 339억원을 기록할 것으로 추정된다.

실제 KGC인삼공사에 따르면 코로나19가 본격적으로 영향을 미친 지난 2~3월 KGC인삼공사의 채널별 매출을 분석한 결과 온라인과 홈쇼핑채널의 매출이 큰 폭으로 증가했다. 이 기간 KGC인삼공사가 운영하는 온라인 쇼핑몰인 '정몰'과 홈쇼핑채널의 매출이 모두 전년 동기 대비 160%이상 성장했다.

이경신 하이투자증권 연구원은 "2015년 당시 중동호흡기증후군(MERSㆍ메르스) 이슈의 소강에도 불구하고 면역력 등에 대한 관심 확대가 이슈 이후에도 꾸준한 수요 증가로 이어졌음을 감안했을 때 코로나19 안정화 이후에도 (KGC인삼공사 실적의) 견조한 흐름이 예상된다"고 밝혔다.

최신혜 기자 ssin@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.