|

# #. 최근 코로나19(COVID-19)로 금융시장이 요동치자 안전자산 필요성을 또한번 절감한 나금융씨. 주가가 급락하고, 금값도 하락하는 와중에도 달러의 가치는 오르는 것을 본 나씨는 달러에 투자하기로 마음을 먹었다.

달러에 투자할 수 있는 방법이 무엇인지 알아본 나씨는 고심 끝에 달러보험에 가입하기로 했다. 보험료를 달러로 내고, 나중에 보험금도 달러를 받을 수 있다는 점이 끌렸다. 무엇보다 단기가 아닌 장기적 관점에서 투자한다는 게 마음에 들었다.

|

자료=금융감독원 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

글로벌 금융시장이 출렁거리면서 대표적인 안전자산인 달러와 연동해 수익을 낼 수 있는 달러보험에 대한 관심이 높아지고 있다. 상대적으로 고금리를 보장받을 수 있고 '환테크'(환율+재테크) 효과도 거둘 수 있어서다.

달러보험의 가장 큰 장점은 환율 변동 리스크를 분산할 수 있다는 점이다. 대부분 달러보험이 5년 또는 10년 이상인 장기 상품인 만큼 일시적인 환율 변동에 일희일비할 필요 없이 달러자금을 모을 수 있다는 것이다. 무엇보다 10년 이상 투자하면 비과세 혜택도 챙길 수 있다.

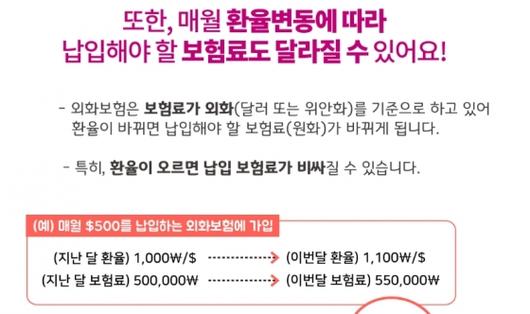

최근에는 환율 변동에 따른 월납입액 차이 리스크를 줄여주는 상품도 나왔다. 기본 보험료의 115~230%를 매달 고정된 원화로 내면 기본 보험료를 뺀 차액을 추가 납입 보험료로 적립해주는 '원화 고정 납입 옵션'을 추가한 것.

일부 보험사는 환율을 고려해 보험료를 추가로 납입하거나 납입을 일시 중지할 수 있는 옵션도 뒀다. 환율이 낮을 때는 납입액을 늘리고 환율이 너무 올랐다 싶으면 내려올 때까지 기다리는 식으로 투자가 가능하다.

한편 금융감독원은 일부 외국계 보험사들이 달러보험을 팔면서 '환차익'을 강조하지만 장기 리스크도 염두에 둬야 한다고 했다.

금감원 관계자는 "금리확정형 외화보험은 보험 만기까지 고정된 금리가 적용되지만 금리연동형은 매월 공시이율이 바뀐다"며 "(보험금 지급이 이뤄지는) 만기 시점 때 미국 금리가 가입 시점보다 떨어져 있으면 받을 수 있는 보험금 총액도 줄어든다"고 말했다.

이에 대해 한 외국계 보험회사 관계자는 "금리연동형 상품의 경우 최근 미국 금리가 떨어지며 예정이율이 떨어진 건 맞다"면서도 "보증형 상품의 경우 3%의 금리를 보장하고, 비보증형 상품의 경우도 1%대 수준에서 최저이율을 보장하고 있다"고 설명했다.

박광범 기자 socool@mt.co.kr

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.