4월1일부터 중기·소상공인 대출 원금 만기 연장, 이자 상환유예

키움증권, 코로나19 장기화될 경우 은행 부실로 이어질 가능성 제기

악성채무자 양산 유발할 수도…미국 등 선진국은 이자 및 원금 유예 안해

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[아시아경제 김효진 기자] 정부가 중소기업ㆍ소상공인의 대출원금에 대한 만기 연장 및 이자 상환 유예하기로 한 것과 관련, 한계 채무자의 모럴해저드 증가를 유발하는 등 부작용이 매우 클 수 있다는 분석이 나왔다.

자칫 한계기업의 구조조정을 미루고 은행에만 부담을 지우게 될 경우 결국 은행의 부실화를 초래, 새로운 위기 국면이 도래할 수 있다는 것이다.

서영수 키움증권 연구원은 1일 "이자 상환 유예는 국제통화기금(IMF) 금융위기, 카드사태, 2008년 금융위기에서도 도입하지 않은 이례적인 조치"라며 "단기적으로 은행의 건전성 악화를 완화시킬 수 있다는 점에서 긍정적"이라고 평가했다. 그는 이어 "다만, 한계 채무자의 모럴 해저드 증가를 유발, 신종 코로나바이러스감염증(코로나19)가 장기화될 경우 부작용이 매우 클 것"이라고 우려했다.

정부는 이날부터 코로나19로 인해 일시적으로 어려움을 겪고 있는 중소기업ㆍ소상공인에 대해 대출원금에 대한 만기 연장 및 이자 상환 유예해주기로 했다. 은행, 카드, 저축은행 등을 포함한 전 금융권을 대상으로 한다. 가계대출, 부동산 매매, 임대업 등이 제외돼 시중은행 기준으로 전체 대출금의 4분의1에 달하는 것으로 추정된다.

서 연구원은 코로나19에 의해 일시적으로 상환능력이 악화된 정상적 차주에게는 대출 만기 연장 및 이자 상환 유예는 별다른 도움이 되기 어렵다고 진단했다. 그는 "원리금 상환 유예를 신청하면 금융권 추가 대출이 어려워져 원리금 상환 유예보다는 한도대출을 이용하거 나 추가대출을 신청하는 게 유리하기 때문"이라고 설명했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이자 상환 유예가 한계 채무자의 가계의 채무 상환 의지를 약화시키고 도덕적 해이를 양산시켜 잠재 부실을 키울 수 있다고도 했다. 서 연구원은 "원금뿐만 아니라 이자도 상환 하지 않게 되면 차주는 채무 부담을 체감할 수 없게 되며 유예기간이 끝난 후 상환 능력을 잃어버릴 수 있다"면서 "더욱이 정부가 저신용자에 대해 사실상 선착순 대출을 진행함에 따라 대출금을 이용하고 6개월 후 신용회복위원회, 또는 법원에 채무재조정 신청하는 악성 채무자의 양산 가능성도 배제할 수 없다"고 판단했다.

은행 입장에서 볼 때 한계 채무자에 대한 관리가 어려워진다는 점도 부작용의 근거로 제시했다. 그는 "대개 한계기업의 경우 단기채무 또는 고금리채무의 연체 등을 통해 상환 능력의 변화를 파악할 수 있는데 그 기회를 잃어버리게 된다"며 "이번 조치로 한계기업에 게는 6개월의 생명을 연장할 수 있는 기회를 얻게 됐지만 은행 등 금융회사에게는 6개월 후 건전성 악화라는 부담을 떠안게 된 것"이라고 지적했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

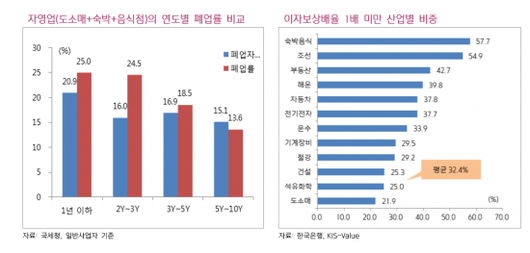

키움증권에 따르면 장기간 저금리에도 이자보상 배율 1배 미만 기업이 전체 절반에 육박하고, 자영업자의 폐업률이 3년 내 25% 에 달하는 등 한계기업이 전체 기업의 4분의1 이상을 넘는다.

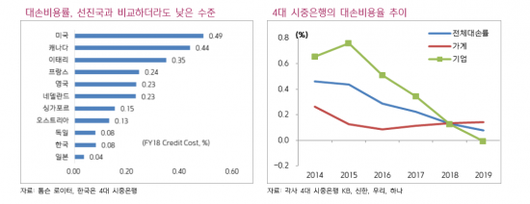

서 연구원은 "그 동안 전세계 주요 선진국가 가운데 최저 수준의 연체율, 대손비용률을 기록하는 것은 정부의 구조조정 지연 탓이 크다"면서 "이번에도 한계기업의 구조조정을 미루고 은행에 부담만 지우면 결국 은행의 부실화만 초래, 새로운 위기 국면이 도래할 수 있다"고 우려했다.

김효진 기자 hjn2529@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.