지난해 기준금리 인하

대출 금리에만 선반영

예대율·오픈뱅킹 안정

“여신성장 제한, 불가피”

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[헤럴드경제=박준규 기자] 시중은행들이 예대마진 회복에 나섰다. 대출금리를 손대지 않는 대신 예금리를 낮추는 방식을 택했다. 가계대출 규제로 여신성장이 제한되면서 수익원 확대가 어려워지자 대신 수익성 자체를 제고하려는 전략으로 보인다.

26일 은행권에 따르면 우리·KB국민·신한·IBK기업은행이 최근 일부 수신상품의 금리를 내렸거나 인하를 예고하고 있다.

신한은행은 다음달 21일부터 ‘신한 주거래 미래설계통장’과 ‘신한 주거래 S20통장’의 우대금리를 연 최고 1.50%에서 1.25%로 인하한다고 예고했다. 저축예금의 기본이율도 기존 연 0.20%에서 0.10%포인트(p) 내리기로 했다.

IBK기업은행은 지난 21일부터 ‘IBK플러스저축예금’의 금리를 낮췄다. 예금 금액에 따라 연 0.10∼0.90%로 차등 적용하던 금리를 0.10∼0.70%로 조정했다. ‘IBK플러스기업자유예금’의 금리도 0.10%p씩 내렸다.

우리은행과 국민은행은 지난 10일 일부 예금상품의 금리를 적게는 0.10%p에서 많게는 0.30%p 인하했다.

이달에만 4개 주요 은행이 앞서거니 뒤서거니 수신금리 조정에 나선 것이다. 앞서 NH농협은행만이 지난해 12월 시중은행 가운데선 처음으로 예금금리를 최대 0.25%p 내렸다. 현재 하나은행은 수신금리 조정 시기와 폭 등을 검토하고 있다.

|

지난해 하반기만 해도 시중은행들은 ‘진퇴양난’이었다. 대출금리를 건드리자니 감독당국 ‘눈치’가 보이고, 수신금리를 내리자니 예대율(예수금 대비 대출 비율) 규제와 ‘오픈뱅킹(OpenBanking)’에 따른 고객이탈 우려가 컸다. 하지만 새 해들어 예대율은 안정됐고, 오픈뱅킹도 한바탕 바람 지나갔다.

당장 지난해 4분기에 접어들며 뚝 떨어진 예대마진폭을 회복하는 게 ‘발등의 불’이 됐다.

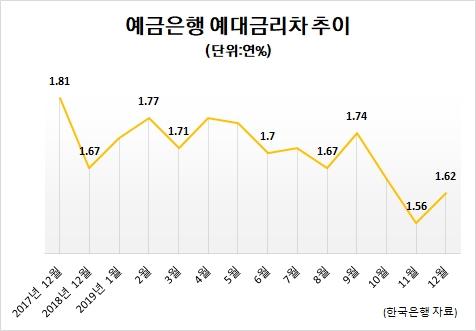

한국은행 통계를 보면 지난해 12월 국내 예금은행의 예대금리차(신규취급액 기준)는 1.62%였다. 지난해 상반기 1.70~1.77% 수준이다 한국은행이 2차 기준금리 인하를 한 10월에 1.65%로 떨어졌고 11월엔 1.56%까지 밀렸다.

한 시중은행 관계자는 “기준금리가 내려간 뒤로 대출금리는 곧바로 떨어졌다”면서 “은행 입장에선 수신금리를 조정해야 했지만 작년 연말엔 여러 이유로 손을 대지 못했다”고 설명했다.

은행연합회에 따르면 지난달 5대 주요 은행의 일반신용대출 평균금리(1~2등급 기준)는 2.91~3.24% 범위에 형성됐다. 1년 전(3.41~3.90%)보다 50~60bp떨어졌다. 이들 은행이 지난달 취급한 주택담보대출 평균금리는 2.73~3.30%(1~2등급 기준)로, 역시 전년 같은달(3.10~3.39%)과 견줘 하락했다.

nyang@heraldcorp.com

- Copyrights ⓒ 헤럴드경제 & heraldbiz.com, 무단 전재 및 재배포 금지 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.