[행동재무학]<294>올해 재테크는 주식투자로 할까요

|

“수익률을 따져보면, 6개월 전에 적금 대신 삼성전자 주식을 샀어야 했네요.ㅠㅠ”

설 연휴에 6개월 적금 만기가 도래한 40대 직장인 S씨는 목돈을 모았다는 사실에 기뻐하면서도 “적금 대신 주식투자를 했더라면 더 큰 수익을 거둘 수 있었을 텐데”라며 조금 후회를 하고 있습니다. 그도 그럴 것이 주식시장이 지난해 하반기부터 반등세를 보이면서 S씨가 가입한 2% 적금 이자율이 상대적으로 작아 보이게 됐으니까요.

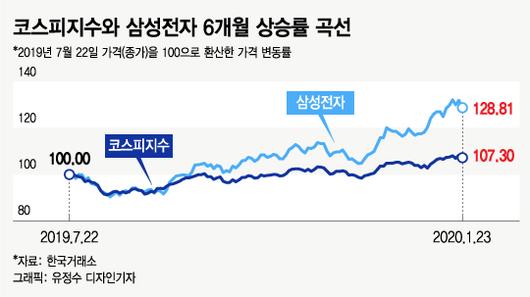

코스피지수는 지난 6개월 동안 약 7.3% 올랐습니다. S씨가 가입한 적금 이자율 2%에 비해 3.7배나 높습니다. 만약 적금 대신 삼성전자 주식에 투자했더라면 6개월 수익률이 무려 29%에 달합니다. 적금 이자보다 14.5배나 많지요.

하지만 6개월 전만 해도 주식시장 상황은 거의 최악에 가까웠습니다. 지난주 2270선을 넘은 코스피지수는 6개월 전만해도 1900선 아래로 떨어져 투자심리가 냉랭했습니다. S씨가 적금을 선택한 이유도 그 때문이었죠. 당시에 주식시장에 눈을 돌리는 사람은 거의 없었습니다. S씨는 그 때 최선의 결정을 했습니다.

그런데 6개월이 흐르고 상황이 180도 달라졌지 뭤니까. 지난해 12월 코스피지수는 5.3% 오르고 코스닥지수는 5.8% 상승마감 했습니다. 그리고 올들어 상승세를 이어가며 23일까지 코스피지수가 2.2% 추가 상승하고 코스닥은 2.4% 올랐습니다. 코스피지수는 지난 20일 2019년 연고점을 돌파했습니다.

6개월 전 S씨는 주어진 정보와 상황에서 최선의 재테크 결정을 내렸다고 확신했습니다. 하지만 6개월이 지난 지금, 결과를 놓고 보면 막대한 기회이익을 놓친 꼴이 됐습니다. 적금에 6개월 동안 꾸준히 저축해 목돈을 모았지만, 그 돈을 적금 대신 주식에 투자했더라면 더 큰 이익을 얻을 수 있었으니까요. 만약 S씨가 6개월 전에 적금 대신 주식투자에 뛰어들었다면 지금 자신의 결정이 옳았다고 매우 뿌듯해하고 있을 테지요.

하지만 이 모든 게 시간이 지나고 결과가 나온 뒤 사후적으로 판단하는 것 아닌가요? 모든 일이 다 일어난 뒤 결과만을 놓고 당시 결정이 옳았는지 틀렸는지 이러쿵저러쿵 판단하는 건 적절하지 않습니다. 불과 한 달 전만해도 "지금 주식을 사도 되는지?" 확신을 하지 못했던 사람들이 지금 와서 주식투자가 정답이고 적금은 틀렸다는 식으로 말하면 결코 올바른 분석이라 할 수 없지요.

재무학에서도 이와 비슷한 사례를 지적하며 분석의 오류에 빠지지 말라고 말하고 있습니다. 예컨대 주식투자 성과를 비교할 때 이런 오류에 빠지기 쉽습니다. 한 해가 종료되면 수많은 주식펀드의 수익률을 서로 비교합니다. 이때 가장 높은 수익률을 달성한 펀드매니저는 스타 매니저로 등극하게 되고 반대로 최악의 성적을 거둔 펀드매니저는 옷을 벗게 될 수도 있습니다. 보통은 수익률 결과만을 놓고 펀드매니저 성적을 평가하기 마련이지요.

그러나 재무학은 그 해 최고의 수익률을 낸 펀드가 과연 최선의 투자결정에서 비롯된 것인지 아니면 단지 행운에 의한 것인지 따져봐야 한다고 말합니다. 특히 가장 경계해야 할 것은 고위험 종목들에 대거 베팅한 뒤 높은 수익률을 얻은 경우입니다. 고위험 고수익이라는 투자원리 잘 아시죠? 고위험 종목에 투자해서 성공하게 되면 그야말로 대박이 나고 수익률 1위 자리를 거머쥘 수 있습니다.

그런데 고위험 투자일수록 실패 확률이 큽니다. 반면 기대수익률도 덩달아 높지요. 따라서 투자위험도를 고려하지 않고 높은 기대수익률만 보고 베팅했더니 어떻게 운이 좋아 대박이 났다고 해서 투자를 잘했다고 높이 평가할 수 없습니다. 기대수익률과 위험을 균형 있게 고려해서 최선의 결정을 내려야 올바른 투자결정이라 부를 수 있는 것이죠.

경영학은 지나간 과거의 결정에 쓸데없이 매달리지 말라고 가르칩니다. 매몰원가(sunk cost)라고 부르는데, 이미 지출된(=되돌릴 수 없는) 비용에 얽매여 현재 최선의 결정을 내리는데 영향을 받아선 안된다고 말합니다.

지금 중요한 것은 앞으로 어떤 재테크 결정이 최선일까 하는 것입니다. 예컨대 S씨의 경우엔 6개월 적금 만기가 도래한 이후 어떻게 할 것인지가 중요합니다. 적금을 계속하는 게 최선인지 아니면 주식투자로 갈아타는 게 최선인지 판단해봐야 한다는 말입니다.

올해 S씨는 적금으로 모은 목돈을 가지고 주식투자를 해볼까 고민하고 있습니다. 올해 경제와 주식시장이 개선된다는 전망이 대세를 이루고 있어서입니다. S씨는 ‘물 들어올 때 노 저어라’는 속담처럼 올해는 ‘닥치고’ 주식투자를 해야 한다는 말을 많이 듣고 있습니다.

강상규 소장 mtsqkang33@

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.