주택연금은 만 60세 이상 국민이 한국주택금융공사(HF)에 소유한 주택을 담보로 맡기고 평생 혹은 일정한 기간 동안 매월 연금 방식으로 노후생활자금을 지급받는 국가 보증의 금융상품이다.

주택을 금융기관에 담보로 제공한 뒤 매달 고정적인 생활자금을 연금식으로 받는 장기주택저당대출이라고 생각하면 된다. 대출자가 사망하면 금융기관이 해당 주택을 처분해 대출금과 이자를 받는 구조다. KB국민은행, 신한은행, IBK기업은행, NH농협은행 등 시중은행에서 가입할 수 있다.

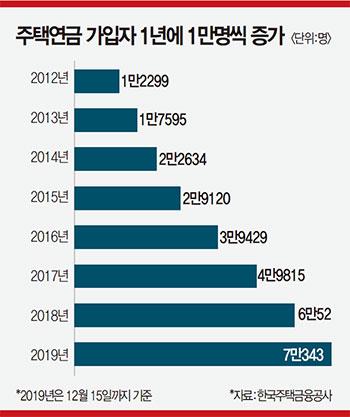

한국주택금융공사가 2007년 7월부터 지난해 11월까지 주택연금 가입자 이용 현황을 분석한 결과 주택연금 누적 가입자 수는 2019년 12월 15일 기준 7만343명으로 집계됐다.

이용자 평균 연령은 72.1세로, 70대가 전체의 47.6%로 가장 많았고 60대가 34.6%로 뒤를 이었다. 가입자가 보유한 주택의 평균 가격은 2억9700만원, 이들이 수령하는 연금은 월평균 101만원 수준이다.

주택연금은 2007년 처음 도입됐을 당시만 해도 한 해 가입자가 515명뿐이었고 가입자 수가 5만명을 넘기는 데만 10년 걸렸을 정도로 반응이 시큰둥했지만 최근 들어 가입자가 빠르게 늘어나는 모습이다.

|

▶지난해 주택연금 가입자 7만명 돌파

집값 크게 오르면 중도 해지도 가능

주택연금 가입자가 늘어나는 이유는 살던 집에 계속 거주하면서 죽을 때까지 연금을 받는다는 장점 때문이다. 기대수명이 길어지면서 보유한 집을 자녀에게 상속하기보다는 안정적인 노후생활자금을 받는 것이 낫다는 인식도 확산됐다. 본격적인 은퇴 연령에 접어들었지만 노후준비는 부족한 베이비붐 세대에게 주택연금은 괜찮은 선택지 중 하나다. 부부 중 한 명이 사망해도 감액 없이 배우자가 이어서 연금을 받는다. 부부 모두 사망한 뒤에 주택을 처분한 금액이 수령한 연금 총액보다 크면 차액은 상속자 몫이다. 반대로 연금 지급액이 더 많을 때는 담보인 주택만 넘기면 된다.

다만 최근까지 서울·수도권은 지방에 비해 가입자 증가세가 둔화되는 추세였다. 시가 9억원 이상 주택이 많은 데다 집값이 더 오를 것이란 기대도 컸기 때문이다. 하지만 최근 가파르게 보유세가 인상될 조짐을 보이는 데다 올해부터는 주택연금 가입 한도가 시가 9억원에서 ‘공시가격 9억원’으로 바뀔 것으로 예상되면서 셈법이 달라졌다.

여기에 올해부터는 주택연금 가입 가능 연령이 60세에서 55세로 하향 조정될 예정이라 가입자 수는 더욱 늘어날 것으로 보인다. 현재 금융당국은 주택연금 가입 가능한 연령과 주택 기준가격을 변경하는 법개정 작업 중이다. 아울러 주거용 오피스텔도 가입할 수 있게 하는 법개정도 추진한다. HF 관계자는 “더 많은 사람이 주택연금으로 노후소득을 창출하도록 제도를 개선해나가겠다”고 말했다.

주택연금은 금융자산 규모와 주택 입지를 살펴 가입을 결정하는 것이 좋다.

주택연금 대상 주택 기준가격이 시가 9억원에서 공시가격 9억원으로 바뀌었지만 시가 9억원을 넘는 주택으로 가입하더라도 연금은 시가 9억원까지만 인정받을 수 있다. 예컨대 서울에서 공시가격이 9억원이고 시세 13억원인 아파트 보유자가 주택연금에 가입은 할 수 있지만 연금은 시가 9억원을 기준으로 지급된다. 고가 주택 보유자에게 지나친 수혜를 줄 수 있다는 지적이 있어 연금 수령 기준에 상한을 둔 때문이다.

다만 시세를 덜 쳐준다고 해서 꼭 손해는 아니다.

만 60세 A씨가 9억원 기준으로 주택연금을 수령한다면 월 178만7400원(정액형·종신 방식)이 된다. 통계청 기준 60세 한국인의 기대여명이 85세라는 점을 감안하면 남은 생애 25년 동안 5억3600여만원을 수령하게 된다.

물론 수령액은 집값, 생존율 등을 감안해 매년 조정된다. 여기서 5억3600만원은 현재 시세 기준이기 때문에 25년 뒤 가치로 따지면 7억1000만원가량으로 본다. 만약 A씨가 25년 뒤 사망하고 이 주택이 20억원에 경매로 팔렸다면 차액인 약 13억원(20억원-7억1000만원)은 상속인이 물려받는다.

주택가격 상승률이 가입 시점 당시 예상한 것보다 낮아지면 어떻게 될까. 기존 가입자의 연금액은 바뀌지 않는다. 가입자가 오래 살수록, 주택가격이 덜 오를수록 가입자에게 유리한 셈이다.

반대로 단기간에 집값이 크게 뛰었다면 중간에 해지하면 된다. 중도 상환 수수료는 없고 그동안 받은 연금과 함께 초기 보증료 등을 상환하면 된다. HF는 보통 매년 3월 초에 주택연금 월 지급액을 조정하는데 해마다 조금씩 떨어지는 추세기 때문에 기왕 가입할 거면 2월 말까지는 신청해두는 게 유리하다.

만약 보유한 주택가격이 1억5000만원에 못 미친다면 ‘우대형 주택연금’에 가입하는 것도 방법이다.

기초연금 수급자인 1주택 소유자를 대상으로 하는 우대형 주택연금에 신규 가입하면 일반 주택연금보다 최대 20% 더 많은 연금을 받을 수 있다. 지금까지 우대형 주택연금은 가입자의 조건에 따라 우대율을 최대 13% 적용했으나 이번 조치로 최대 7%포인트 높아졌다.

예컨대 주택가격이 1억1000만원인 75세 B씨가 일반 주택연금에 가입하면 월 41만2780원을 수령하지만 앞으로는 이보다 16.2% 많은 47만9620원을 수령할 수 있다. 같은 주택에 85세 가입자라면 우대형 주택연금 월 수령액(84만6170원)이 일반형(70만7350원)보다 19.6% 늘어난다.

[정다운 기자 jeongdw@mk.co.kr]

[본 기사는 매경이코노미 제2042호 (2020.1.15~2020.1.21일자) 기사입니다]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.