|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

하나금융투자는 21일 삼천리에 대해 극도의 저평가 상태라며 투자의견 ‘매수’와 목표주가 12만 원을 유지했다.

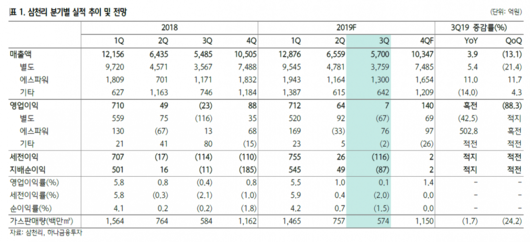

유재선 하나금융투자 연구원은 “PER 6.5배, PBR 0.25배이며 ROE 4%와 예상배당수익률 3.4%를 고려하면 현재 주가는 극도로 저평가됐다”며 “3분기 매출액은 5700억 원으로 전년 대비 3.9% 증가했는데, ES 외형감소에도 에스파워 정비 기저효과와 도시가스 요금인상 영향으로 외형성장이 나타난 것”이라고 설명했다.

유 연구원은 “별도 실적은 가스판매실적 감소에도 광명열병합 열/전기 판매량 증가와 REC 판매가 이뤄지며 실적이 개선됐다”며 “에스파워는 SMP 하락에도 CP 인상과 이용률 상승에 이익이 증가했다. 원전 이용률은 4분기에도 추가로 낮아지기 때문에 전력판매실적은 당분간 개선될 것”이라고 전망했다.

그는 “도시가스 판매량이 5개 분기 연속 감소하고 있는데, 계절적인 영향이 적은 3분기 판매가 둔화한 이유는 기타용 수요부진 때문”이라며 “4분기도 연료전지 사업소 정상화 지연으로 판매량 감소가 예상되지만 정비단가 협상을 완료한 경기그린에너지의 정상가동이 내년 상반기 중으로 예상되고 있어 기타용 수요는 성장세로 전환될 것”이라고 내다봤다.

이어 “추가로 최근 주민과 합의가 도출된 인천 동구 연료전지(한수원)의 착공, 서인천(서부발전), 신인천(남부발전) 연료전지의 후속 단계 건설과 이어지는 상업운전 또한 실적개선에 기여할 수 있다”며 “부쩍 낮아진 기온도 겨울철 성수기 가스판매실적 회복에 기대감을 더하고 있어 긍정적”이라고 덧붙였다.

[이투데이/박기영 기자(pgy@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

Copyrightⓒ이투데이, All rights reserved. (무단 전재 및 재배포 금지)

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.