|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

금융당국이 주요 해외금리 연계 파생결합펀드(DLF) 대규모 손실 사태를 계기로 은행 창구에서 '고위험 사모펀드' 판매를 금지하기로 한 가운데 은행 신탁상품을 두고 논란이 가열되고 있다. 금융당국이 신탁을 '사모' 성격이 강한 것으로 인식하고 있는 데 대해 은행·증권사들은 신탁이 '공모'에 가깝다는 입장을 내세우고 있는 것이다.

19일 금융권에 따르면 은행·증권사들은 DLF 대책과 관련해 신탁상품에 대한 입장을 정리해 금명간 금융위원회에 전달한다는 방침이다. 금융위는 지난 14일 '고위험 금융상품 투자자 보호 강화를 위한 종합 개선방안'을 내놓으면서 2주간 의견 수렴 과정을 거치기로 했고, 은행·증권사가 자신들의 입장을 여기에 반영하기 위한 것이다.

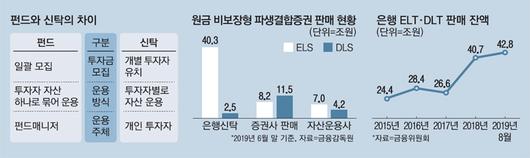

은행·증권사들은 신탁상품에 대한 대응에 우선순위를 두고 있는 것으로 전해졌다. 신탁상품 대부분에 주가연계증권(ELS)이 편입돼 있어 금융위가 도입한 '고난도 금융투자상품'에 포함될 가능성이 높고, 특정 개인에게 판매된다는 면에서 금융당국이 '사모' 범주에 해당한다고 판단할 것으로 예상되기 때문이다. 은행에서 판매되는 주가연계신탁(ELT)은 ELS 전체 시장의 중심축으로 꼽힌다. 2017년 말 기준 26조6000억원이었던 ELT·파생결합증권신탁(DLT) 판매 규모는 올해 8월에는 42조8000억원까지 불어났다.

금융당국은 고난도 상품이라고 하더라도 공모 형태라면 은행 판매를 허용한다는 방침이지만 신탁은 사모에 가깝다는 인식이 강한 것으로 전해졌다. 특정금전신탁으로 편입되는 ELT는 공·사모 구분 없이 특정 개인에게 판매되는 '사모' 성격이기에 공모라는 근거가 없다는 것이다.

이에 대해 금융업계에서는 신탁이 사실상 공모와 같은 규제를 받아왔다고 주장하고 있다. 금융당국이 2013년 11월 특정금전신탁과 관련한 규제책을 내놓으면서 ELS·파생결합증권(DLS) 모집형으로 50인 이상에게 판매되는 특정금전신탁 상품에 대해서는 '간주공모'라는 용어를 이용하면서 공시를 의무화했다는 것이다. 이 같은 내용은 금융위가 고시한 '증권의 발행 및 공시 등에 관한 규정'에도 반영돼 있다는 게 금융업권의 설명이다.

은행 신탁으로 판매되는 ELT 상품도 공모 주가연계펀드(ELF)와 유사하게 일괄신고서를 제출하면서 공시 의무를 이행하고 있고, 투자자 설명서의 원금 손실 표현 강조, 투자자 녹취, 고령자 숙려제도 등 투자자 보호 관련 제도를 이미 시행 중이라는 측면에서 은행 판매 금지는 과도하다고 금융업계는 주장하고 있다.

ELT의 은행 판매 금지는 금융소비자 측면에서도 불리하다는 게 금융권 시각이다. ELT는 은행과 증권사가 직접 거래하지만, ELF는 은행 증권사 운용사 3자가 거래하는 구조여서 운용사의 보수가 추가된다. 투자자로서는 운용사 보수에 해당하는 0.2~0.3%를 아낄 수 있다는 의미다. 금융권 관계자는 "실질적인 위험은 ELT와 ELF가 사실상 같지만 가격적인 측면에서 ELT가 더 경쟁력이 있어 ELF가 도태돼 온 것이 사실"이라고 설명했다.

지수형 ELS는 오랜 기간 상품성·안전성 검증을 받아온 만큼 이번 DLF 사태로 함께 판매가 중단되는 점에 대해서도 금융권의 불만은 크다. 금융권 관계자는 "일부 은행 신탁은 위험관리지표 등을 활용해 특정 지수·구조의 판매를 제한하기도 하는 등 자동 정화 기능도 작동하고 있다"고 설명했다.

주요 자산 증식 수단 가운데 하나인 신탁이 사라진다는 점도 금융권에서 우려하는 부분이다. 현재 연 1~2%대인 정기예금에 비해 신탁상품은 최소 연 3~4%의 수익률을 올리는 구조로 짜여 있다.

[이승훈 기자 / 최승진 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.