11일 금융투자업계에 따르면 아시아나항공 매각 본입찰에 HDC는 2조4000억원대를, 애경은 1조7000억원대를 써낸 것으로 전해졌다. 이에 따라 현재로선 7000억원 정도 더 많은 금액을 제시한 HDC가 우선인수협상 대상으로 선정될 가능성이 크다. 금호산업도 "내부적으로 아시아나항공이 HDC 쪽으로 가는 것에 대해 무리가 없다는 분위기"라는 반응이다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

금호산업은 이르면 12일 오전 이사회를 열고 아시아나항공을 인수할 우선협상대상자를 발표할 것으로 알려졌다.

◇금호는 구주(舊株), 채권단은 신주(新株) 비싸게 받길 희망

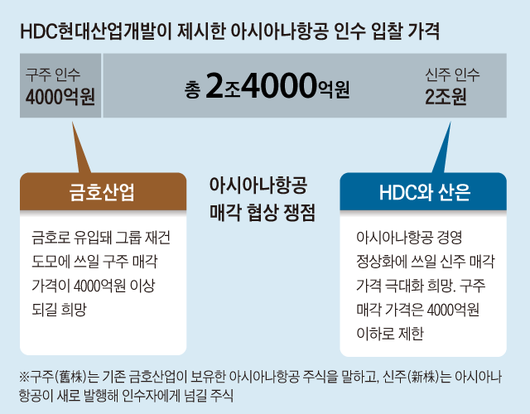

HDC와 금호는 아시아나항공의 구(舊)·신(新)주 가격 설정을 놓고 물밑 접촉을 하고 있는 것으로 전해졌다. 구주는 기존 금호산업이 보유한 아시아나항공 주식 6868만8063주(지분율 31%)로, 최근 주가 수준을 적용했을 때 3700여억원 규모다. 신주는 아시아나항공이 새로 발행해서 인수하는 기업이 보유하게 될 주식이다.

금호 측은 경영권 프리미엄을 얹어 구주 가격을 4000억원 이상 받길 원하는 것으로 전해진다. 구주 매각 대금은 모두 금호로 유입되므로 이를 기반으로 무너진 금호그룹의 재건을 도모할 수 있기 때문이다. 그러나 HDC와 애경은 모두 구주 가격을 4000억원 아래로 적어낸 것으로 알려졌다. 경영권 프리미엄을 거의 쳐주지 않은 셈이다.

반면, 산업은행 등 채권단은 신주 가격을 높게 받길 희망한다. 산은은 매각 조건 중 하나로 '신주 가격을 최소 8000억원 이상 써낸 후보자'로 내걸었다. 이는 산은이 지난 4월 인수한 아시아나항공 영구채권(30년 만기 전환사채) 5000억원과 추가 3000억원 대출 및 보증을 더한 금액과 같다. 신주 발행으로 아시아나항공에 투입된 자금을 모두 회수하겠다는 뜻이다.

이와 함께 아시아나항공을 정상화하는 것도 매각의 중요한 목적이다. 이에 따라 인수자가 신규 자본금을 얼마나 투입할 수 있을지도 우선협상대상자 선정에 매우 중요한 요소다. HDC의 경우 구주 인수 대금 4000억원을 제외한 2조원 정도를 신주 매입 자금으로 제안했다. 신규 자본금은 아시아나항공의 부채비율을 떨어뜨리고 회사 운영의 부담을 줄인다. 아시아나항공 자본이 1조원만 늘어나도 지난 6월 말 660%였던 부채비율은 300%대로 급감한다. 따라서 HDC도 구주보다 신주 인수 가격 제안에 더 큰 심혈을 기울인 것으로 분석된다.

◇매각 무산되면 금호도 손해… 성공 가능성 높아

현재로선 금호산업이 낮은 구주 가격을 이유로 매각을 유찰시킬 가능성은 크지 않은 것으로 보인다. 만일 1차 매각이 유찰된다면 금호가 그나마 보유 중인 구주마저도 제대로 챙기지 못할 수 있기 때문이다. 1차 매각 유찰 후 주채권은행인 산은이 2차 매각의 주체로 나서면 채권단 주도로 금호산업 구주까지 팔아버릴 수 있는 '주식처분대리권' 조항이 발동될 수 있다. 이렇게 되면 채권단이 금호산업의 의지와 상관없이 구주 가격을 정한 뒤 매각하게 되고, 결과적으로 금호는 손해를 볼 수 있다는 뜻이다. 이에 따라 금호 측도 최소한의 자금을 확보하기 위해서라도 1차 매각을 성사시켜야 하는 입장이다.

산업은행 관계자는 "아시아나 매각이 계속 미뤄지거나 무산되는 상황을 막기 위해 이런 조건을 내걸었다"고 말했다. 금호산업은 본입찰 후 우선인수협상대상자를 선정하고, 주식 매매 계약 체결 등을 거쳐 연내 매각을 마무리한다는 방침이다. 아시아나항공 매각이 이뤄지면 재계 서열 28위(올해 자산총액 기준) 금호아시아나그룹은 자산이 3조원대로 줄어들어 대기업집단에서 제외될 것으로 보인다.

입찰 가격 경쟁에서 '주도권'을 뺏긴 애경그룹은 우선협상대상자를 발표하기 전까지 가격을 최대한 조정하고, 항공산업 경험 등을 적극 내세워 반전을 노린다는 계획이다. 그러나 HDC와 비교해 입찰 가격 차이가 너무 커서 판을 뒤집기는 쉽지 않을 거라는 분석이 많다.

그러나 HDC가 아시아나항공을 인수하게 되더라도 침체된 항공사 업황 등 극복해야 할 장애물이 적지 않다. 항공사 전체 영업비용의 30% 정도를 차지하는 유가의 급변동은 상존하는 리스크(위험요인)다. 미·중 무역 분쟁에 따른 국제 화물량 감소와 일본 여행객 감소도 항공업계엔 악재다. 이를 반영해 HDC 주가는 지난 8일 6.3% 빠진 데 이어 이날도 2.5% 하락 마감했다.

최형석 기자(cogito@chosun.com);김강한 기자

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.