|

[이데일리 이후섭 기자] KB증권은 17일 GKL(114090)에 대해 방한 외국인 증가에 따른 실적 성장이 기대되며 배당 매력도 부각되고 있다고 진단했다. 투자의견 `매수`와 목표가 2만8000원을 신규 제시했다.

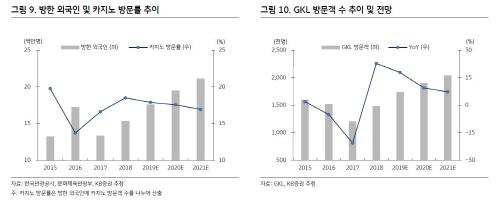

하누리 KB증권 연구원은 “지난해부터 2021년까지 입국자 수는 연평균 11.3%씩, 외국인 전용 카지노 이용객은 8.0%씩 늘어날 것으로 전망되고 같은 기간 GKL 방문객 수도 연평균 성장률 11.3%를 기록할 것”이라며 “올해 전체 방문객 중 51%, 드랍액(고객이 카지노 게임에 투입한 금액) 중 38%가 중국향일 것으로 추정될 정도로 중국인 기여 확대가 두드러질 것”이라고 내다봤다.

GKL의 3분기 매출액은 전년동기대비 3.6% 증가한 1352억원, 영업이익은 5.2% 늘어난 325억원을 기록할 것으로 전망했다. 3분기 방문객 수와 드랍액은 전년동기대비 각각 13.7%, 14.5% 늘어날 것으로 예상했다.

GKL의 내년 매출액과 영업이익도 전년대비 각각 8%, 13% 증가하며 성장세를 이어갈 것으로 전망했다. 하 연구원은 “내년 방문객 수는 전년대비 9.4% 증가하는데 더해 홀드율도 0.6%포인트 개선될 것”이라며 “회사는 출혈 경쟁보다는 수익성 제고에 집중하면서 영업 레버리지를 확대시킬 것”이라고 판단했다.

이어 그는 “올해 예상 배당성향은 56.4%, 배당수익률은 3.2%로 국내 카지노 3사 중 가장 높다”며 “고정비 비중이 비교적 낮고 추가 설비 투자도 예정돼 있지 않아 안정적인 비용 구조를 갖추고 있다”고 덧붙였다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.