|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

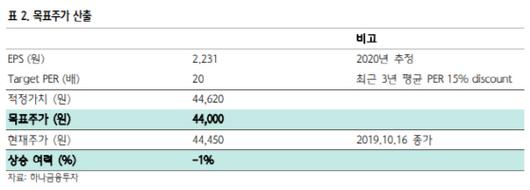

[이데일리 김무연 기자] 하나금융투자는 17일 포스코케미칼(003670)에 대해 고객사의 주문량 부진으로 전년 대비 역성장이 불가피하다고 지적했다. 향후 배터리 시장 전방 수요 개선 여부를 확인한 뒤 투자를 진행해야 한다는 설명이다. 이에 따라 목표주가는 5만9000원에서 4만4000원으로 25.4%(1만5000원) 하향 조정하고 투자의견은 ‘중립’을 유지했다.

포스코케미칼의 올 3분기 영업이익은 전년 동기대비 15% 줄어든 280억원에 그쳤다. 주요 고객사 신규 공장 가동률이 예상 보다 낮은 수준에 머물면서 전기차 배터리 관련 음극재 주문량이 전분기 대비 큰 폭으로 감소했기 때문이다.

양극재 부문의 경우 IT 기기 전방 수요가 부진으로 IT 관련 매출 또한 전분기보다 8% 줄어들었다. 자회사인 피엠씨 또한 침상코크스 판매 가격이 3개 분기 연 속 하락하며 지분법이익 역시 전분기 대비 감소했다.

하나금융투자는 올해 영업이익 또한 전년 대비 10% 줄어든 961억원에 그치며 역성장할 것이라 추정했다. 주요 고객사의 전기차 배터리생산능력(CAPA) 수율 문제 및 글로벌 소형 전지 시장의 성장세 둔화가 영향을 미쳤단 분석이다. 또한 국내 에너지 저장장치(ESS) 관련 프로젝트 중단 등으로 양극재 및 음극재 관련 매출 증가 속도 역시 예상보다 더딜 것이라는 전망이다.

김현수 하나금융투자 연구원은 “배터리 소재 부문의 성장성은 확고하나 높은 가격대에 대한 부담과 함께 향후 자회사 지분법이익 감소 리스크가 부담을 높일 수 있다”면서 “현재 주가에서 추가적인 주가 상승을 기대하기는 어렵다”고 판단했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.