"테라·진로 등 판매 호조로 이익 증가국면 진입"

|

© News1 김일환 디자이너 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

(서울=뉴스1) 정은지 기자 = 주류 대장주로 꼽히는 하이트진로가 맥주와 소주 전 부문에서 양호한 실적을 바탕으로 주가 상승세를 이어가고 있다. 시장의 관심은 하이트진로 주가가 역사적 밴드 상단을 뚫고 올라갈 것인가로 모아진다.

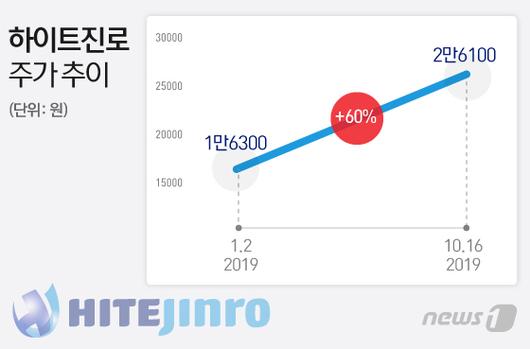

17일 한국거래소에 따르면 전날 하이트진로 주가는 2만6100원으로 마감했다. 올초(1만6300원) 대비 60% 오른 수준이다.

하이트진로의 주가 상승은 테라·진로이즈백 등 신제품의 판매 호조에 따른 실적 개선 기대감에 따른 것이다.

신한금융투자는 하이트진로의 3분기 매출액과 영업이익이 '어닝서프라이즈' 수준인 각각 5568억원과 555억원을 기록했을 것으로 추정했다. 유안타증권은 3분기 영업이익 추청치를 457억원으로 제시했다. 이는 컨센서스 영업이익 420억원을 넘어선 것이다.

박상준 키움증권 연구원은 "테라 매출액 호조, 진로 판매량 호조 덕분에 본격적인 이익 증가 국면에 진입할 것으로 판단된다"며 "특히 테라는 서울 시장과 20~30대 소비자를 중심으로 시장점유율이 늘어나고 있어 향후 확장성 측면에서 기대감이 크다"고 설명했다.

홍세종 신한금융투자 연구원은 "신제품 테라의 흥행이 하이트와 필라이트의 판매량 감소를 상쇄할 것"이라며 "가격 인상, 신제품 효과, 경쟁사 반일 감정 여파가 모두 가파른 외형 성장으로 이어졌다"고 진단했다.

증권가에서는 하이트진로 주가의 추가 상승 여력이 있다고 판단해 투자의견 '매수'를 잇따라 제시하고 있다.

박은정 유안타증권 연구원은 "하이트진로에 대한 매수 의견을 유지하고 목표 주가를 기존 2만2000원에서 3만3000원으로 상향한다"며 "맥주와 소주 신제품이 주류로 안착하고 상당기간 고착될 것으로 판단한다"고 밝혔다.

조상훈 삼성증권 연구원은 "연초 이후 급격한 주가 상승으로 밸류에이션에 대한 의구심이 있다"면서도 "영업환경이 긍정적으로 바뀌고 있고 소주 가격 인상에 따른 이익 증가, 4분기 맥주 가격 인상 모멘텀을 고려하면 장기 주가 상승의 초입이라는 판단"이라고 했다.

한편 경쟁사 오비맥주의 반격이 변수라는 지적도 나온다. 지난 4월 카스 출고가를 5.3% 인상했던 오비맥주는 오는 21일부터 출고가를 4.7% 인하해 가동률 높이기에 나섰다.

심은주 하나금융투자 연구원은 "오비맥주가 모회사의 차입금 상환을 위해 IPO 또는 부분 지분 매각 등 유동화가 필요한 상황으로 맥주 점유율 수성이 절실하다"며 "내년 맥주 시장 판도를 예측하기란 쉽지 않다"고 말했다.

ejjung@news1.kr

[© 뉴스1코리아(news1.kr), 무단 전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.