‘잔돈 금융 서비스’ 인기

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

카드 결제 시 1000원 미만의 잔돈

은행 계좌 연동 ‘차곡차곡’ 입금

“3개월 새 10만원, 공돈 생긴 기분”

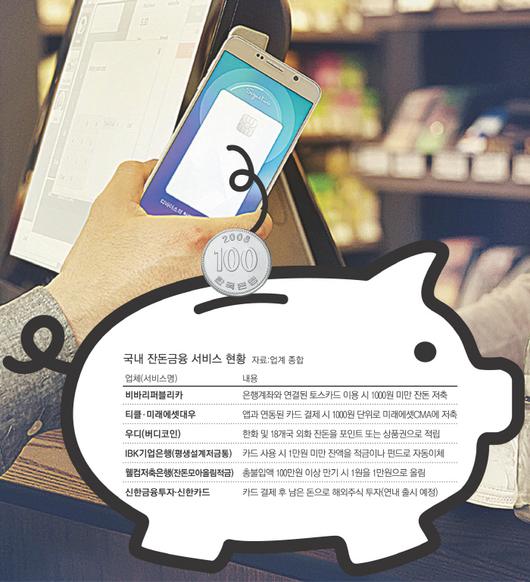

서울의 한 고시원에서 사는 대학생 ㄱ씨(26)는 최근 돈 모으는 재미에 스마트폰 앱을 수시로 들여다본다. 편의점 등에서 물건을 구입할 때 발생하는 1000원 미만의 잔돈이 토스카드와 연결된 은행 계좌에 쌓이는 재미가 쏠쏠하다. ㄱ씨는 “자투리 돈이 자동으로 은행에 저금되는데 3개월 새 10만원이 쌓였다”면서 “구체적인 내역이 적힌 영수증을 모으기 시작하면서 생각지도 못한 곳에서 새는 돈도 줄이게 됐다”고 말했다. 그가 사용하는 토스카드는 핀테크 업체 비바리퍼블리카가 발급하는 서비스로, 은행에 있는 돈을 사이버머니인 ‘토스머니’로 충전해 사용하는 체크카드다. 올해 4월 출시돼 지난달 말까지 발급 100만장을 돌파하며 카드사의 흥행 기준치인 월 20만장을 넘겼다. 같은 기간 결제액도 3200억원에 달한다.

18일 금융권에 따르면 생활에서 발생하는 자투리 금액을 저축 또는 투자로 연결하는 ‘잔돈금융 서비스’가 인기를 끌면서 관련 서비스가 국내에 잇따라 출시되고 있다. 용돈을 받는 10대 청소년부터 사회 초년생인 30대까지 1000원 미만의 소액으로도 부담 없이 재테크를 시도해 볼 수 있어서다.

핀테크 업체인 티클은 카드를 티클 앱과 연동해 1000원 단위로 잔돈이 쌓이면 자동으로 미래에셋대우의 종합자산관리계좌(CMA)로 넘어가는 서비스를 내놨다. CMA계좌는 자유 입출금이 가능하고 하루만 저축해도 이자가 붙는다. 향후 다른 증권사와 은행으로도 협업을 늘릴 계획이다.

국내 잔돈은 물론 미국 등 18개국의 잔돈을 ‘포인트’로 전환해 주는 서비스도 있다. 핀테크 업체 우디의 버디코인 서비스로 자판기(키오스크)에 잔돈을 넣으면 롯데리아나 스타벅스 등에서 쓸 수 있는 포인트나 네이버페이 상품권 등으로 적립된다. 해외여행 후 남은 계륵 같은 외화를 알뜰하게 모을 수 있다.

IBK기업은행의 평생설계저금통도 사회 초년생들 사이에서 인기를 얻고 있다. 카드 사용 시 만원 미만의 잔액이 결제계좌에서 적금이나 펀드로 자동이체되는 상품이다.

만기 때 잔돈 1원 → 1만원 되는 적금

CMA·포인트 전환·펀드 등 다양

올해 안에 해외 주식 투자도 가능

미국에서는 학자금 대출 상환까지

일정 기준을 충족할 경우 상품 만기 시 잔돈 1원이 1만원으로 올림되는 적금도 있다. 웰컴 저축은행의 ‘잔돈모아올림’ 적금이다. 이 상품은 가입자가 지정한 통장에서 1000원 미만 또는 1만원 미만의 잔돈을 이체할 수 있는 잔돈 적립 서비스를 제공한다. 예컨대 지정한 계좌에 1만900원이 있으면 900원이 자동으로 적금된다. 특히 만기 시에는 해지 원리금을 1만원 단위로 올림해 받게 된다. 해지원리금이 199만1원이라면 200만원을 받는 식이다. 500만원 한도로 납입액이 100만원 이상일 때 적용된다.

올해 중 소액으로도 애플 같은 우량한 해외 주식에 투자할 수 있는 길도 열린다. 신한카드와 신한금융투자는 카드를 쓸 때마다 남는 자투리 돈을 떼 아마존 같은 해외 주식에 투자하는 서비스를 준비 중이다. 금융위원회가 혁신금융으로 선정한 해당 서비스는 카드 이용 시 발생하는 금액 중 소비자가 정한 한도 내의 금액을 쌓아서 해외 주식 투자에 활용한다. 예를 들어 카드 결제 건별 자투리 금액을 1000원 미만으로 설정한 사용자가 스타벅스에서 4600원짜리 커피를 구입할 경우 5000원이 결제되면서 커피값을 뺀 400원이 투자된다. 증권업 진출을 앞두고 있는 토스와 카카오페이도 유사 서비스를 검토하고 있는 것으로 알려졌다.

잔돈금융 서비스가 가장 활발한 곳은 미국이다. 여신금융연구소에 따르면 큰 돈을 모아 투자할 여유는 없지만 모바일에 익숙한 미국의 20~30대를 겨냥해 잔돈금융 서비스가 진화하고 있다. 대학 학자금 대출 같은 부채 상환을 비롯해 전문가 투자 자문과 대출 등 다양한 서비스가 인기를 얻고 있다. 장명현 여신금융연구소 연구원은 “금융위기 후 경제 활동을 시작한 미국 청년층은 과거 세대에 비해 낮은 소득과 강화된 금융규제, 학자금 대출 등으로 투자나 저축에 소극적이었다”며 “잔돈금융이 이들을 금융 서비스로 끌어들이는 유입책으로 주목받고 있다”고 말했다.

한국에서도 모바일에 익숙한 청년들을 겨냥한 잔돈금융 서비스가 활발해 질 것으로 전망된다. 금융권 관계자는 “경기 불황에 ‘짠테크’가 입소문을 타면서 신용등급이 낮은 대학생이나 사회 초년생 등에게 문턱을 낮춘 소액투자 서비스들이 출시될 것으로 보인다”고 말했다.

김은성 기자 kes@kyunghyang.com

▶ 최신 뉴스 ▶ 두고 두고 읽는 뉴스 ▶ 인기 무료만화

©경향신문(www.khan.co.kr), 무단전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.