A씨와 남편은 50대 초반의 맞벌이 부부다. 부부 소득이 많지 않고 자녀 2명을 키우다 보니 노후준비는 엄두도 못내고 있다. 10년 전 대출을 받아 아파트를 구입했다. 월세 비용보다는 대출금을 상환해 나가는 편이 나을 것 같아 무리를 했다. 이자만 낼 때는 큰 부담이 없었지만 원금을 상환하기 시작하면서 저축도 못하고 쪼들리기 시작했다. 물론 이 시기 두 아이들의 교육비도 계속 늘어났다. 하지만 최근 A씨의 남편이 아파트를 팔고 빚 없이 형편에 맞는 빌라를 구입하자고 해서 고민이다. 큰 자녀가 대학생이 됐고 둘째가 고3이라 대학 등록금도 부담되고, 노후준비도 제대로 못하면서 생활비까지 마이너스가 되니 정리하자고 하는데 A씨는 내년 초 큰아이가 군입대를 하면 2년 정도는 둘째 대학자금만 신경을 쓰면 될 것 같다. 그런데 2년 전부터 남편의 회사가 어려워져 상여금도 줄어든 데다 올해는 급여가 한두달 밀리기도 해서 남편의 마이너스 통장도 거의 한도가 이르게 됐다. A씨는 남편에게 5년 정도만 참아보자고 하는데 너무 무리한 생각을 하는 것인지 고민이 된다.

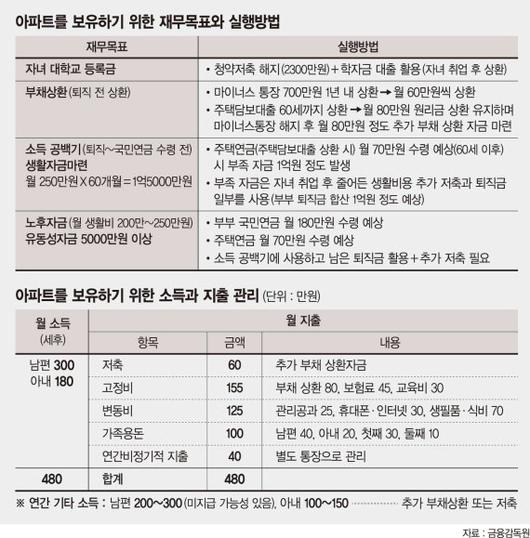

A씨 가정의 월소득은 480만원이다. 연간 기타소득으로는 남편 200만~300만원, 아내 100만~150만원이 발생한다. 월 지출로는 저축 20만원, 고정비 175만원(부채상환 80만원, 보험료 45만원, 교육비 50만원), 변동비 260만~310만원(관리.공과금 25만원, 휴대폰.인터넷 35만원, 생활비 200~250만원)이 든다. 부채로는 아파트 담보대출 잔액 1억4300만원(월 80만원. 상환기간 20년 남음)과 마이너스통장 700만원 등 총 1억5000만원이 있다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

금융감독원은 40~50대는 안정적으로 소득이 증가하고, 가계소득이 최고 수준에 근접할 수 있으나 동시에 자녀교육비, 부채상환, 자녀의 대학자금, 노후준비 등을 한꺼번에 달성해야 하는 만큼 부담이 큰 시기라고 지적했다.

A씨 가정의 경우도 자녀의 교육자금과 주택담보대출 상환으로 인해 저축여력이 거의 없었고, 향후 4~5년은 자녀의 대학자금과 부채상환으로 지출이 지속적으로 늘어날 것으로 보인다. 이런 상황에서 남편의 소득변화가 예상돼 부채에 대한 부담이 커질 수 있다.

이에 따라 부채상환, 자녀 대학자금, 소득공백기 생활 자금 마련 등을 위한 현재 재무현황에 대해 파악하고, 목표를 세워 소득과 지출관리에 나서야 한다.

금감원은 먼저 아파트를 보유하면서 재무목표를 달성하기 위해서는 △부부의 소득이 현재 수준 이상으로 60세까지 꾸준히 유지해야 하고 △소득유지기간 동안 자녀 취업 전 80만원 이상, 취업 후 150만원 이상 저축해야 하며 △자녀 대학자금은 청약통장 해지 자금으로 활용하고, 부족자금은 학자금 대출을 받아 자녀가 취업 후 상환할 것을 제안했다.

남편의 의견대로 아파트를 매도해 부채를 상환할 경우 매월 160만원 정도의 저축이 가능하고, 자녀 취업 시 220만원 이상 저축이 가능하다. 따라서 자녀 등록금과 소득공백기의 생활자금, 노후 생활자금을 추가로 마련할 수 있다. 또 퇴직금은 노후 생활자금과 유동성자금으로 활용 가능하며, 소득 변동 시 위험을 줄일 수도 있다. 그러면서도 금감원은 "아파트 보유 여부는 배우자와 충분히 상의해 결정해야 한다"고 강조했다.

nvcess@fnnews.com 이정은 기자

인터넷 검색창에 파인을 입력하거나 금감원콜센터 1332(▶7번 금융자문서비스)로 전화하시면 무료 맞춤형 재무상담을 받을 수 있습니다.

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.