“관련주 주가 반응, 노출된 악재 해소”

“해외 수주 확대 종목, 차별화된 접근 해야”

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 김윤지 기자] 유안타증권은 최근 몇 년간 건설업체 실적을 견인했던 주택 사업에 대한 분양가 상한제 시행 예고로 각 사의 펀더멘털 훼손 우려는 지속될 것이라고 전망했다.

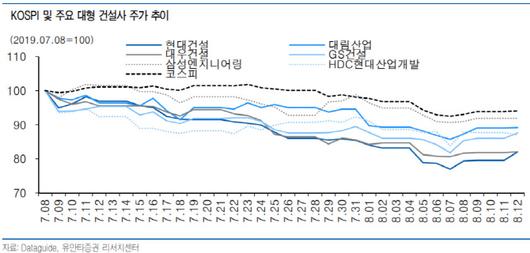

김기룡 유안타증권 연구원은 13일 보고서에서 “김현미 국토부 장관의 민간택지 분양가 상한제 도입 발언 이후 주요 대형 건설사 주가는 2분기 양호한 실적 시현에도 불구하고 지난 9일 종가 기준 코스피 대비 평균 7.9%포인트 하회했다”면서 “분양가 상승으로 상대적으로 양호했던 각 사의 건축/주택 실적은 수량 감소와 가격 하락의 부정적 영향을 받을 것”이라고 내다봤다.

전일 국토교통부는 민간택지 분양가상한제 적용기준 개선을 골자로 한 주택법 시행령 개정안을 발표했다. △투기과열지구 지정 지역으로 주택가격 기준을 변경하고 △재건축/재개발 사업지 적용기준을 입주자모집승인 신청 시기로 △수도권 분양가상한제 주택 전매제한기간을 5~10년으로 확대하는 내용을 포함한다. 오히려 발표 이후 관련주는 노출된 악재 해소 측면에서 일부 반등했다.

김 연구원은 “분양가상한제로 인한 향후 주택 실적 둔화 우려가 상존하는 가운데 건설업종 내에서는 해외 수주 확대를 통해 성장 기반을 마련해나갈 현대건설(000720)과 삼성엔지니어링(028050) 위주의 차별화된 종목 접근이 유효할 것”이라면서 “건자재 업종 역시 단기적인 실적 부진에도 불구, 노후주택에 대한 리모델링/인테리어 시장의 반사이익과 시장 내 독보적인 B2C(기업과 소비자 간 거래) 역량을 보유한 한샘의 투자 매력도가 상대적으로 부각될 것”이라고 견해를 밝혔다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.