SBI·웰컴저축은행 및 우리은행, 연 4~10% 적금상품

|

(그래픽=이동훈 기자) |

[이데일리 박종오 김범준 기자] “한도 소진으로 인해 판매가 마감됐습니다.”

인터넷전문은행인 카카오뱅크(이하 카뱅) 이용자 정모씨는 22일 컴퓨터 모니터의 알림 메시지를 보고 허탈함을 감추지 못했다. 정씨는 이날 오전 11시부터 이 은행이 판매하는 금리 5%의 정기예금 상품(만기 1년)에 가입하려고 30분 전부터 카뱅에 접속해 기다렸다. 하지만 판매 시작과 동시에 마감됐다는 안내문이 나왔다.

이 상품은 카뱅이 계좌 개설자 수 1000만 명 돌파를 기념해 100억원 한도로 내놓은 특판(특별 판매 상품)이다. 가입액은 1인당 100만~1000만원으로 최소 1000명 이상이 가입할 수 있다. 하지만 신청자가 대거 몰리며 순식간에 판매가 종료되고 은행 앱(휴대전화 응용 프로그램)까지 접속자 폭주로 마비됐다.

정씨는 “연 5%면 시중은행 예·적금 금리의 2배가 넘고 앞으로 금리가 계속 내릴 거라고 해서 고금리 예금에 가입하려 했다”며 “주위에 다른 예금을 깨거나 저리의 대출을 받아 돈을 마련했다는 사람까지 있을 정도였는데 아쉬울 뿐”이라고 탄식했다.

금융권의 예·적금 특판 상품이 출시될 때마다 불티나게 팔려나가고 있다. 금융회사도 마케팅이나 건전성 규제 강화 등에 대비하기 위한 고금리 특판 상품을 계속 선보일 예정이어서 본격적인 금리 인하 국면에 인기가 더 높아질 전망이다.

◇연 6~10% 고금리 특판 속속 선보여

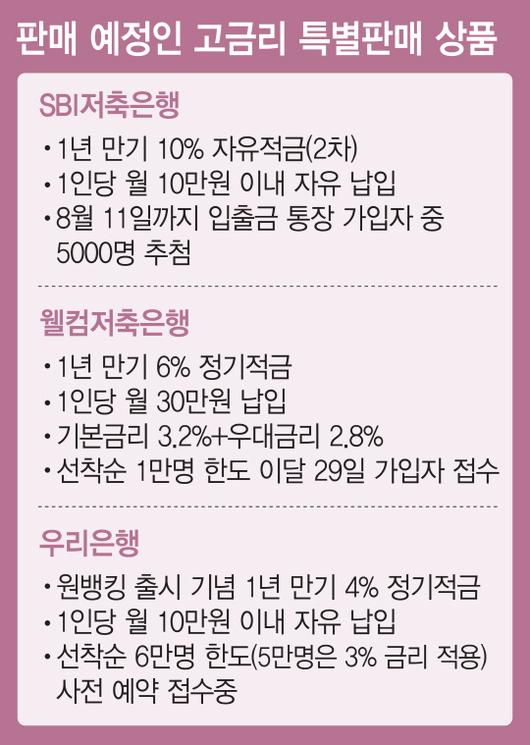

22일 금융권에 따르면 웰컴저축은행은 오는 29일 연 6% 금리의 1년 만기 정기 적금을 출시할 예정이다. 매달 최대 30만원씩 12개월 동안 입금하는 상품으로 선착순으로 가입자 1만 명을 모집한다. 최근 한 달 내 은행에 예금 계좌를 만들어 예금 잔고를 50만원 이상으로 유지하면서 ‘첫 거래 우대 정기 적금’ 상품에 가입해 본인 예금 계좌에서 적금 계좌로 적금액을 8회 이상 자동 이체한다는 조건이다.

웰컴저축은행이 앞서 지난달 13일부터 30일까지 기존 ‘첫 거래 우대 정기 적금’의 금리를 한시적으로 최고 연 4.4%로 올려 특판한 상품에도 뭉칫돈이 몰렸다. 이번에 그 후속으로 이자를 더 주는 상품을 다시 내놓은 것이다.

SBI저축은행은 이달 초 연 10% 금리를 내세워 판매 개시 2시간여 만에 가입자 5000명 모집을 완료한 1년 만기 고금리 적금 판매 행사를 다음달 다시 추진할 계획이다. 2차 특판은 다음달 11일까지 은행에 입·출금 통장을 새로 만든 5000명을 대상으로 추첨해 가입자를 정하기로 했다.

저축은행뿐 아니라 다른 금융권 회사도 고금리 특판 경쟁에 뛰어들고 있다. 우리은행은 지난 11일부터 은행의 휴대전화 앱인 ‘원뱅킹’ 출시 기념 특판 적금 상품의 사전 가입 예약을 받고 있다. 월 10만원 한도로 돈을 부으면 최고 4% 금리를 적용하는 1년 만기 정기 적금이다. 우리은행 계좌를 처음 만드는 가입자 1만 명에게 연 4%, 기존 고객 5만 명에는 3% 금리를 적용할 예정이다.

농협 상호금융조합은 22일부터 ‘행복 이음 농가 소득 플러스 예금’의 추가 판매를 시작했다. ‘농어가 목돈 마련 저축’ 보유자에게 우대 금리를 포함해 최고 5~6%대 예금 금리를 적용하며 1인당 가입 한도는 1000만원이다. 이 상품은 앞서 올해 2월 첫 선보여 당시에도 15영업일 만에 판매액 5000억원을 달성했다.

◇금융사 마케팅·규제 강화에 고금리 특판 이어질듯

고금리 특판 상품이 소비자로부터 인기를 끄는 것은 기존 금융권 예·적금 상품보다 금리가 많게는 2배 이상 높아서다. 현재 은행권 예·적금의 경우 우대 금리를 제외한 기본 금리가 연 2%를 밑돌고 저축은행도 높아야 2%대 후반에 불과하다. 게다가 지난 18일 한국은행이 기준금리를 1.75%에서 1.5%로 인하하며 기준금리와 연동한 금융권의 일반 예·적금 금리가 지금보다 더 내려가는 것은 시간문제다.

이처럼 금융회사가 일반보다 더 많은 이자를 내주는 역마진을 감수하면서 특판 상품을 내놓는 것은 신규 고객 유치나 인지도 제고 등 마케팅 목적뿐 아니라 제도 영향도 크다. 금융당국은 내년부터 은행의 예대율(대출금을 예금으로 나눈 비율) 규제를 지금보다 강화하고 저축은행에도 예대율 규제를 새로 적용할 예정이다. 금융사도 신규 예금을 확보할 필요가 더 커진 셈이다.

한 시중은행 관계자는 “통상 당국이 제시한 예대율 규제 비율을 맞추기 위해 연말이나 연초에 예·적금 특판을 많이 하는 편”이라고 말했다. 고금리 특판 상품이 앞으로 더 많이 출시될 수 있다는 얘기다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.