|

17일부터 농협, 신협 등 상호금융조합이나 저축은행 등에서 돈을 빌리기가 한층 까다로워질 것으로 보인다. 과도한 가계대출을 막기 위한 총부채원리금상환비율(DSR) 규제가 1금융권인 시중은행에 이어 2금융권에도 도입되기 때문이다. DSR는 대출자가 매년 갚아야 하는 모든 대출의 원리금을 연소득으로 나눈 가계대출 관리지표다.

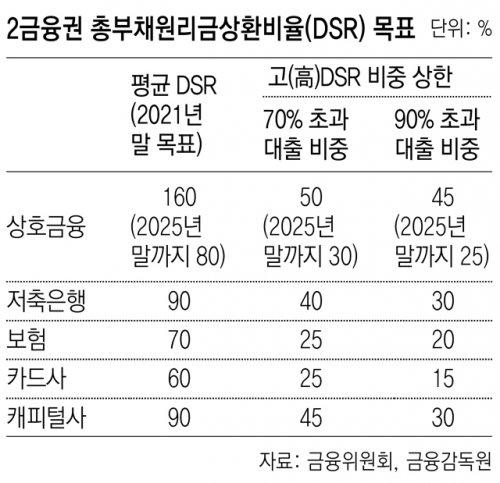

16일 금융당국에 따르면 업권별로 DSR 수준을 차등화한 ‘제2금융권 DSR 관리지표 도입방안’이 17일부터 시행된다. 이 방안에 따르면 상호금융조합은 현재 260% 이상인 평균 DSR를 2021년까지 160%로, 2025년까지 80%로 낮춰야 한다. 저축은행과 캐피털사도 2021년까지 DSR를 90%로, 보험사는 70%로, 카드사는 60%로 각각 조정해야 한다. 당국은 또 업권별로 고(高)DSR 대출의 비율을 일정 수준 이내로 제한할 방침이다. 이에 따라 앞으로 제2금융권의 대출심사는 이전보다 훨씬 까다로워질 것으로 예상된다. 각 금융사가 목표치를 맞추기 위해 대출 취급을 할 때 상환능력 심사를 보다 꼼꼼하게 할 것이기 때문이다.

예를 들어 4% 금리에 1억 원의 주택담보대출(20년 만기 원리금균등상환)이 있는 연소득 3000만 원의 A 씨가 있다고 가정해 보자. A 씨는 추가로 5% 금리에 만기 10년의 원리금균등상환으로 9000만 원의 신용대출을 받으려 한다. 이 경우 A 씨의 DSR는 62.4%로 카드사의 목표 평균 DSR인 60%를 넘어 카드사에서는 대출을 받기 어려울 가능성이 높다. 다만 목표 DSR가 90%로 상대적으로 여유가 있는 저축은행에서는 대출이 이뤄질 수도 있다.

물론 제2금융권에 DSR 규제가 도입되더라도 주택담보인정비율(LTV)과 총부채상환비율(DTI) 규제처럼 개인별 대출한도가 일률적으로 줄어드는 것은 아니다. 금융사는 당국이 제시한 전체 평균 DSR만 충족시키면 개인별로는 일부가 규제비율을 초과하더라도 자율적으로 신규 대출을 내줄 수 있기 때문이다.

당국은 이번 규제로 인해 서민들의 대출한도가 갑자기 줄어들지 않도록 안전장치도 마련했다. 새희망홀씨, 사잇돌대출 등 취약계층의 정책자금대출은 DSR 산정 대상에서 빠졌다. 대부업체 대출과 보험계약대출도 신규 대출을 받을 때는 DSR를 산정하지 않기로 했다. 하지만 다른 대출의 DSR를 산정할 때는 해당 대출의 이자상환액이 계산에 반영된다.

금융당국 관계자는 “그동안 2금융권에선 대출을 내줄 때 소득증빙 확인이 이뤄지지 않거나 형식적으로 진행돼왔다”며 “DSR 관리지표 도입은 이런 관행을 시정하기 위한 조치”라고 설명했다.

남건우 기자 woo@donga.com

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.