지난 23일 서울 동대문디자인플라자에서 열린 '코리아 핀테크 위크 2019'에서 최종구 금융위원장이 이 같이 밝히면서 국내에도 스몰 라이선스 제도 도입에 대한 기대감이 높아지고 있다.

'스몰 라이선스'(Small License) 또는 '스몰 뱅킹 라이선스'(Small Banking License)라고 불리는 이 제도는 은행업, 보험업, 증권업 등 인허가 조건이 까다로운 금융분야의 인허가 단위를 업무 단위로 쪼개 인가해주는 것이다.

예를 들어 현재 핀테크 기업이 지급결제 업무를 하기 위해 은행업 인가를 받으려면 최소자본금 1000억원이 필요하다. 그러나 스몰 라이선스가 도입되면 은행업 중에서도 지급결제 업무만 인가받아 사업을 할 수 있다. 최소자본금 요건을 충족하기 어려운 소규모 핀테크 기업들이 보다 간소하게 인가를 받을 수 있는 셈이다.

스몰 라이선스는 이미 주요 선진국에서 활용하고 있다.

하나금융경영연구소에 따르면 가장 먼저 스몰 라이선스 제도를 도입한 국가는 영국이다.

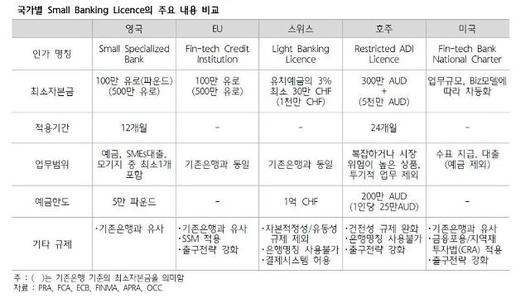

영국은 2013년 최종 은행업 인가 직전 단계에 'SSB(Small Specialist Bank)'를 신설했다.

SSB의 최소자본금 요건은 100만유로로 기존 은행의 최소자본금인 500만유로에 비해 낮다. 다만 가능한 업무는 예금, SMEs대출, 모기지 등으로 제한했다. 영국은 지배구조, 리스크관리, IT인프라 등에 대한 규제 수준은 기존 은행과 큰 차이를 두지 않고 있다.

영국에서는 현재 SSB 인가를 받은 네오뱅크(오프라인 지점 없이 모바일이나 인터넷만으로 금융 서비스를 제공하는 은행)가 43개에 달한다. 2013년 스몰 라이선스 도입 이후 매년 15~18개 기업들이 이 제도를 적극 활용하고 있다.

2017년에는 유럽중앙은행(ECB)이 'Fin-tech credit institution Licence'를 신설하고 핀테크 은행를 대상으로 스몰 라인선스를 적용하고 있다.

유럽연합(EU) 내 한 국가에서 은행업 인가를 받으면 다른 국가에서도 동일한 효력이 발생하는 단일 감독메커니즘(SSM)도 적용했다.

EU는 최소자본금은 100만유로로 낮추고, 인가 심사기간을 신청일로부터 6~12개월 정도로 완화했다. 기존 은행의 최소자본금은 500만유로이며 인가 심사기간은 9~14개월가량 소요된다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

지난해에는 호주와 미국이 스몰 라이선스를 도입했다.

호주 건전성감독청(APRA)은 새로운 형태의 은행업 인가 단위인 'Restricted ADI Licence'를 신설했다.

호주의 은행업 인가단위는 Direct ADI Licence와 Restricted ADI Licence로 구분된다. Restricted ADI Licence는 기본적으로 소규모 기업을 대상으로 발급되며 혁신 중립적인 성격을 지향한다. Restricted ADI Licence는 Direct ADI Licence를 받는 한 과정으로 보면 된다.

인가를 위한 최소자본금은 300만AUD와 정리기금(100만AUD)의 금액과 조정 총자산의 20% 중 낮은 금액으로 규정했다. 이 라이선스를 가진 기업은 최대 2년 동안 총자산 1억AUD 내에서 위험성이 낮은 업무를 중심으로 사업을 할 수 있다.

미국 통화감독청(OCC)은 은행업 인가 요건을 충족하면서 은행 업무를 수행하는 핀테크 기업을 대상으로 특수목적은행(SPNB)을 인가하는 내용의 보고서를 지난해 7월 발표했다.

스위스는 올해 1월 은행법 개정을 통해 'Fin-tech Licence'를 도입했다. Fin-tech Licence의 최소자본금은 유치예금의 3% 수준이지만 최소 30만CHF를 보유해야 한다. 기존 은행의 최소자본금인 1000만CHF에 비해 현저히 낮은 수준이다.

정희수 하나금융경영연구소 연구위원은 "대부분 국가에서 최소자본금 규제를 기존 은행에 비해 현저히 낮은 수준을 적용함으로써 핀테크 기업의 원활한 진입을 허용하고 있다"며 "스몰 라이선스는 금융소비자의 편익 증대와 금융산업의 경쟁 효율성 제고를 위해 필요한 인가 단위로서 역할이 기대된다"고 말했다.

이어 정 연구위원은 "다만 핀테크 은행의 증가로 금융시스템의 안정성이 훼손될 수 있기 때문에 인가 심사를 강화하면서 출구전략 등을 명확하게 제시하도록 유도할 필요가 있다"고 조언했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

김민수 기자 kms@ajunews.com

김민수 kms@ajunews.com

- Copyright ⓒ [아주경제 ajunews.com] 무단전재 배포금지 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.