|

자료 제공 = 현대차증권 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

현대차증권은 21일 디바이스이엔지에 대해 폴더블폰으로의 폼팩터 변화 및 와이옥타(Y-OCTA)의 상용화 등에 따른 수혜가 예상된다고 평가했다. 투자의견 및 목표주가는 따로 제시하지 않았다.

디바이스이엔지는 디스플레이와 반도체 공정과정에 사용되는 세정장비를 제조하는 기업이다. 국내외 주요 디스플레이·반도체 업체들을 주 고객군으로 보유, 국내 주요 디스플레이업체에 세정장비를 독점 공급 중이다.

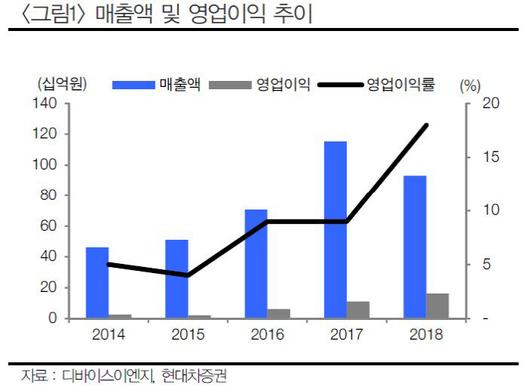

반도체향 매출은 국내 3D 낸드용 세정장비 시장점유율 약 80%를 점유하고 있다. 지난해 매출액과 영업이익은 932억원, 163억원을 기록했다. 매출은 전년 대비 19.2% 감소했으나 영업이익은 49.6% 늘었다.

유성만 현대차증권 연구원은 "디바이스이엔지는 국내 주요 디스플레이 업체에 독점 공급하는 디스플레이향 세정장비와 함께 국내 3D 낸드향 세정장비 시장의 80% 공급하는 경쟁력을 토대로 해외(BOE, CSOT, SHARP 등)로도 매출처를 다변화해 매출 안정성을 확대함했다"면서 "향후 최근 스마트폰 산업의 폴더블폰으로의 폼팩터 변화 및 Y-OCTA의 상용화 등으로 인한 디스플레이 수요 회복과 함께 설비투자(CAPEX)가 회복된다면 수혜를 입을 것으로 예상한다"고 말했다.

특히 유기물(Organic)과 무기물(Inorganic) 세정 모두 대응 가능하고 특히 HFE(하이드로플루오에테르)와 IPA(이소프로필알콜)를 혼합, 환경안전문제에 대응한 소재의 매출을 통해 매출 변동성을 안정화할 것으로 전망된다.

유 연구원은 "또 미세공정이 더 세밀해지며 반도체 웨이퍼 보관용기(FOUP) 세정장비의 수요가 증가해 반도체향 생산능력(CAPA) 증설에서도 수혜를 입을 것"이라면서 "올 하반기부터 CAPEX가 확대 된다면 해외 매출뿐만 아니라 국내 매출 회복에 힘입어 크게 성장할 것으로 예상, 주가의 상승여력은 충분하다고 판단한다"고 덧붙였다.

[디지털뉴스국 김경택 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.