금융위 "변동금리 주담대 차주, 금리상승 리스크↓"

오는 3월18일부터 15개 시중은행 통해 공급

|

© News1 김일환 디자이너 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

(서울=뉴스1 ) 박주평 기자 = 금리 상승기에 상환 부담을 덜어주는 변동금리 주택담보대출 상품이 출시된다. 대출금리가 올라도 월 상환액을 10년간 고정하는 '월 상환액 고정형'과 향후 5년간 금리 상승 폭을 2%포인트(p) 이내로 제한하는 '금리상한형' 등 2종이다.

금융위원회는 다음달 18일부터 15개 시중은행을 통해 금리상승리스크 경감형 주담대를 공급한다고 20일 밝혔다.

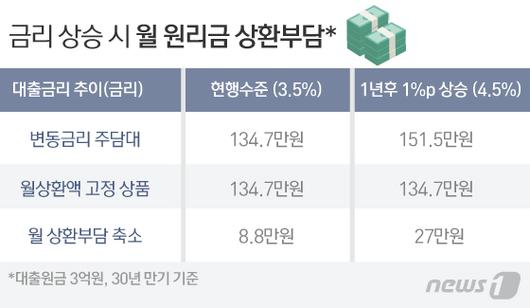

월 상환액 고정형 주담대는 최대 10년간 월 상환액을 고정해 금리상승기 월 상환액 증가 위험을 방지하는 게 특징이다. 이자상환액이 오르면 원금상환액을 줄여 월 상환액을 유지하는 형태다.

원금 3억원, 금리 3.5%인 차주라면 1년 후 금리가 1%p 상승 시 일반 변동금리 상품보다 월 상환액이 약 17만원(연간 201만원) 경감된다. 다만 금리는 일반 변동금리 주담대보다 0.2~0.3%p 높다. 부부 합산소득 7000만원 이하, 시가 6억원 이하 주택을 보유한 차주는 0.1%p 금리 우대를 받는다. 고정기간(최대 10년)이 지나면 은행의 일반 변동금리로 전환하거나 월 상환액을 재산정한다.

차주가 대출금 증액없이 기존 대출을 대환하면 종전 LTV(담보인정비율), DTI(총부채상환비율)를 적용하고, DSR(총부채원리금상환비율) 산정 대상에서는 제외한다. 증액이 있는 대환이나 신규대출 등은 현행 규제비율을 적용한다.

금융위 관계자는 "은행과 협의해 적정한 금리를 산정했고 향후 금리 변동을 예상하기 어려운 만큼 당장 은행의 손익을 논할 단계는 아니다"라고 말했다.

이 상품은 Δ5년이 넘는 장기상환을 계획 중인 차주 Δ기존 변동금리 대출을 증액 없이 대환하려는 차주 ΔLTV‧DTI 규제 수준을 초과하거나 DSR 적용 시 대출한도 감소‧거절 가능성이 있는 차주 Δ적용 금리가 평균 수준보다 상대적으로 높았던 서민 차주 등에게 유리하다.

|

© News1 김일환 디자이너 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

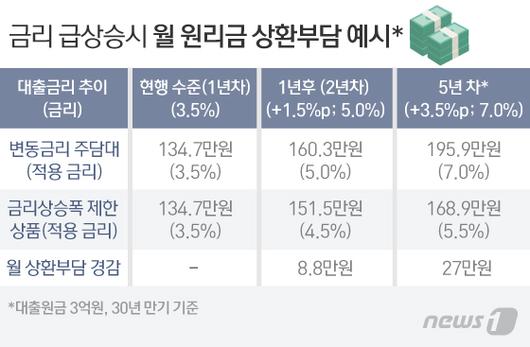

금리상한형 주담대는 향후 5년간 금리 상승폭을 2%p 이내(연간 1%p)로 제한해 차주의 상환 부담이 급격히 늘어나는 위험을 방지한다. 기존의 변동금리 주담대 차주에게만 5년간 '금리상한 특약'을 부가하는 형태다.

원금 3억원, 금리 3.5%인 차주를 기준으로 1년 후 금리가 1.5%p 상승해도 대출금리는 1%p만 오른다. 이에 일반 변동금리 대출보다 월 상환액이 약 9만원(연간 105만원) 경감된다. 또 5년간 금리가 3.5%p까지 급상승해도 대출금리는 2%p만 상승하기에 월 상환액이 약 27만원(연간 324만원) 경감된다.

금리는 특약 체결에 따른 비용을 가산해 기존 금리보다 0.15~0.2%p 높은 수준으로 책정된다. 부부합산 소득 7000만원 이하, 시가 6억원 이하 주택 보유 차주에게 우선 공급된다.

금융당국 관계자는 "금리리스크 경감 상품의 취지와 운용추이, 금리변동, 시장상황을 등을 살피며 지원 대상과 공급 규모를 탄력적으로 조정할 계획"이라고 말했다.

jupy@news1.kr

[© 뉴스1코리아(news1.kr), 무단 전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.