|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 김무연 기자] KTB투자증권은 12일 연우(115960)의 목표주가를 3만원에서 3만3000원으로 10%(3000원) 상향 조정했다. 투자의견은 매수를 유지했다. 지난해 4분기 영업이익은 시장 기대치를 하회했지만 일회성 비용 제거할 때 사실상 어닝 서프라이즈를 기록했다는 판단에서다. 올해부터는 수익성 회복이 본격화될 것이란 전망도 목표가 상향에 영향을 미쳤다.

배송이 KTB투자증권 연구원은 “연우의 지난해 4분기 영업이익은 11억원으로 시장 기대치 36억원을 하회했다”며 “다만 이는 37억원에 달하는 일회성 비용(불용재고 폐기 손실24억원, 기타 선제적 충당금 13억원) 때문이며 일회성 비용 영향을 제거하면 영업이익은 48억원(영업이익률 6.8%) 수준”이라고 분석했다.

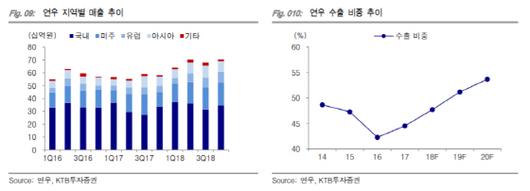

내수는 다소 부진했지만 매출에서 차지하는 비중이 절반을 넘어서는 해외 수출이 크게 늘었다는 점도 기대감을 높인다고 판단했다. 배 연구원은 “내수(비중 49%)는 전년동기대비 3% 증가하는데 그쳤지만 수출(비중 51%)은 45% 증가했다”며 “특히 중국 로컬 브랜드 프리미엄화로 중국 수출이 증가세”라고 설명했다.

배 연구원은 올해가 연우의 중국 진출 원년이 될 것이며 수익성도 회복될 것이라 전망했다. 그는 “회사는 올해 상반기 내 중국 공장 신규 가동이 예정됐고 올해 목표치였던 120억원 규모의 수주를 확보한 상태”라며 “중국에서의 경쟁력을 확인할 수 있는 상황”이라고 분석했다. 또한 배 연구원은 “전일주가가 16% 상승했지만 주가수익비율(PER)은 16배 수준으로 밸류에이션에 여유가 있다”고 덧붙였다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.