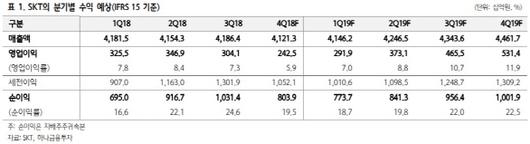

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 윤필호 기자] 하나금융투자는 24일 SK텔레콤(017670)에 대해 작년 4분기 실적은 부진하나 주가에 선반영됐고 오히려 앞으로 5세대(5G) 시대에 수혜 기대감이 크다고 판단했다. 투자의견 매수(Buy)와 목표주가 40만원을 유지했다.

김홍식 하나금융투자 연구원은 “4분기 실적이 부진할 전망이나, 주가에 기반영된 측면이 강하고, 2019~2020년 실적 전망은 그 어느 때보다도 낙관적이다”며 “경쟁사들과 달리 시가총액 경쟁을 벌일 이유가 없어 수급상 유리하고, ‘CES 2019’를 통해 5G가 사물인터넷(IoT)의 핵심 인프라라는 사실이 명확히 드러났다”고 밝혔다.

그는 “1월말~2월초 전 세계 통신사들의 5G 상용화 로드맵 발표가 SKT 수급을 강화하는 역할을 수행할 공산이 크다”며 “3월 5G 요금제 출시, 5G 급행차선 허용이 SKT 주가 상승을 이끌 전망이기 때문”이라고 설명했다.

국내외 통신사 4분기 실적 발표는 5G에 대한 관심을 높이는 계기가 될 것으로 보인다. 김 연구원은 “SKT를 비롯한 전 세계 주요 통신사들이 4분기 컨퍼런스 콜을 통해 5G 상용화 및 투자 로드맵을 발표할 전망”이라며 “대다수의 국가에서 5G 조기 상용화가 대세를 이룰 것으로 보여 외국인 투자가들의 5G에 대한 관심 증가와 더불어 수급 개선이 기대된다”고 언급했다.

그러면서 “제반 상황을 감안 시, 일본의 경우 2019년 3분기, 중국의 경우에도 2020년 상반기 5G 전격 도입 가능성이 높다”며 “부진한 SKT의 4분기 실적에도 불구하고 실적 발표는 악재 소멸의 역할을 수행하는 동시에 5G 수혜 기대감을 높여줄 것”이라고 덧붙였다.

오는 3월 기업과 소비자간 거래(B2C)용 5G 요금제 출시 주가 상승의 결정적 계기가 될 전망이다. 그는 “3월 통신 3사의 B2C용 5G 요금제가 출시될 예정”이라며 “역사적 트래픽 추이를 고려할 때 5G 가입자들의 요금제 업셀링이 유력한 상황이라 주가 상승의 결정적 계기가 될 것”이라고 강조했다.

김 연구원은 “4차산업 육성, 소비자 편익 증대를 위해 5G 정책위원회에서 3월 말 5G 급행차선을 허용할 가능성이 높다”며 “5G 급행차선이 허용된다면 5G 시대를 맞이해 물량(Q·가입자/디바이스)의 성장과 더불어 17년 만에 B2B 시장 성장 기대감이 급팽창할 수 있기 때문”이라고 언급했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.