|

지난 16일 서울 마포구청에서 노인 일자리 및 사회활동 지원사업 모집 행사가 열린 가운데 일자리를 찾는 한 노인이 지원서를 작성하고 있다. /연합뉴스 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

그런데 65세 이상 고령층의 경제활동 참가율은 2017년 기준 31.5%로 OECD 평균(14.5%)의 두 배다. 직장에서 퇴직은 했지만 이후에도 밥벌이를 위해 여전히 일을 하는 사람이 많다는 뜻이다. '실질 은퇴 연령'이 남성 72.9세, 여성 70.6세에 달해 OECD 회원국 중 가장 높다. 결국 28세에 대기업에 입사한 남성은 22년을 일한 후 50세에 퇴직하고, 다시 23년간 이런저런 일을 하다가 10년 뒤 사망하는 것이다. 퇴직 후 사망까지는 까마득한 30여년이 있다. 이런 현실에서 은퇴 두려움을 극복할 방법을 알아보자.

◇은퇴 가구 60% "생활비 쪼들린다"

나이 들면 생활비가 적게 들 거라고 생각하지만 사실은 반대다. 한번 커진 씀씀이는 줄이기가 쉽지 않다. 현역 때는 직장에 매여 있느라 돈을 쓸 시간이 없었지만 은퇴 이후에는 여가 활동이 늘어나면서 오히려 나가는 돈이 더 많아진다. 나이가 들수록 의료비 또한 무시할 수 없이 늘어나고, 자식들 시집 장가도 보내야 한다.

'2018년 가계금융·복지조사 결과'를 보면 절반 이상(53.8%)의 가구가 노후 준비를 제대로 하지 못했다고 답했다. 이미 은퇴한 가구의 59.5%는 실제 생활비 부족을 호소했다. 생활비 충당 정도가 '매우 부족'한 가구도 다섯 중 하나(21.2%)에 달했다. 이 조사에서 부부의 은퇴 후 '적정 생활비'는 283만원이었다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

'은퇴 후 월 283만원의 생활비'를 마련하기 위한 준비는 빠를수록 좋다. 석 달 뒤 부모님 생신을 위해 형제들과 100만원씩 모아 해외여행을 보내드리기로 했다고 가정해보자. 그런데 월급 400만원 중에 150만원은 아이들 학원비로, 100만원은 각종 적금과 보험료로 나간다. 나머지 150만원으로 생활하기도 빠듯하다. 비상금도 없는 당신은 남은 기간 동안 생활비를 혁신적으로 줄여 100만원을 마련해야 한다. 과연 가능할까?

똑같은 100만원이라도 석 달 만에 준비하는 것과 오랜 기간 차근차근 준비하는 것에는 큰 차이가 있다. 노후 설계는 닥쳐서 하기 어렵다.

먼저 자신의 순자산, 수입과 지출 규모, 목돈 지출 시기 등을 정확히 파악하는 게 순서다. 현재 10억원짜리 아파트에 살고 있더라도 대출이 6억원이면 순자산은 4억원이다. 여기에 매달 들어오는 돈과 반드시 써야 할 목적 자금을 확인한다. 자녀 대학 등록금, 결혼 비용 등이 대표적이다. 언제까지 소득을 벌 수 있을지, 목적 자금의 지출 시기가 언제인지 예상해본다. 생활비를 예측할 때는 여성 배우자의 기대 수명을 고려해야 한다. 2017년 기준 기대 수명은 남자는 79.7세, 여자는 85.7세이다. 현재 빚이 많고 씀씀이가 클수록 여유 자금은 줄어들고 당연히 은퇴 이후 쓸 돈도 줄어든다. 지출을 줄여 빚을 갚을수록 이자를 아낄 수 있고, 목적 자금의 시기를 예측해서 자금별로 시기에 맞는 금융 상품에 별도 관리할 수 있다.

◇노후 설계, 늦었다 생각 말고 당장 시작해야

|

노후 자금 마련을 위해 제일 먼저 생각할 수 있는 건 국민연금이다. 지난해 국민연금 수급자(469만명)의 월평균 연금액은 38만6000원이었다. 부부가 동시에 받을 경우 77만원을 쥘 수 있다. 강남 주부들이 국민연금 납입 의무가 없음에도 임의 가입으로 가입하고 있는 추세를 눈여겨볼 만하다. 또 퇴직금 1억원을 22년간 연금으로 수령할 경우 월 35만원이 생기고, 종신보험 가입자의 경우 1억원을 연금으로 전환하면 월 약 40만원을 확보할 수 있다.

집을 담보로 주택연금을 받는 것도 방법이다. 주택 가격 4억원을 기준으로 60세부터 종신정액형으로 선택하면 월 약 82만원을 받을 수 있다. 이상의 네 가지 방법만으로도 약 230만원을 확보할 수 있다. 각자 상황에 맞게 계산해보고 부족한 부분을 지금부터 연금 자산으로 준비하면 된다. 노후 준비에서 빼놓지 말아야 할 부분은 의료비다. 은퇴 가구의 의료비 지출은 월평균 9만9000원으로 경제활동 가구(6만원)에 비해 높다. 각종 생활비 항목 중 비(非)은퇴 가구보다 유일하게 지출이 많다.

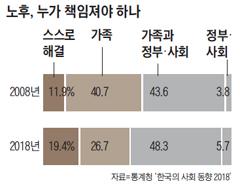

게다가 부모 노후 돌봄에 대한 인식을 조사한 최근 결과를 보면 '가족이 책임져야 한다'는 비율은 2008년 40.7%에서 2018년 26.7%로 10년 새 절반 가까이 줄어든 반면 스스로 준비해야 한다는 답변은 같은 기간 11.9%에서 19.4%로 늘었다. 노후 준비 세미나에서 "부모의 노후를 어디에 맡길까요?"라고 물으면 상당수가 요양원이라고 답한다. "요양원 비용은 어떻게 마련해야 할까요?"라고 물으면 대부분 대답이 없다.

김명환·한화생명 경인FA센터

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.