|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[헤럴드경제=이해준 기자]부동산 자산규모가 1% 늘어날 때 금융부채가 0.66% 증가하는 것으로 나타났다. 가계부채에 대한 부동산 시장의 영향력이 막강한 셈으로, 앞으로 가계부채 안정을 위해선 부동산 시장 안정이 필수적인 것으로 지적됐다.

국회예산정책처는 최근 발간한 ‘가계부채의 미시적 결정요인’ 분석 보고서를 통해 이같이 지적했다.

보고서에 따르면 올 3분기 우리나라의 가계부채는 전년동기 대비 6.7% 증가한 1514조원으로, 기존연구에서 경제성장 및 소비에 부정적인 영향을 미치는 기준으로 제시한 임계치보다 높은 수준이다.

지난 2017년 이후 가계부채 증가율이 둔화됐으나 여전히 소득대비 높은 증가세를 보이고 있어 경제성장이나 소비에 부정적인 영향을 미칠 가능성이 있다. 지난해 명목 국내총생산(GDP) 증가율은 5.4%, 가계 처분가능소득 증가율은 4.5%수준이었다.

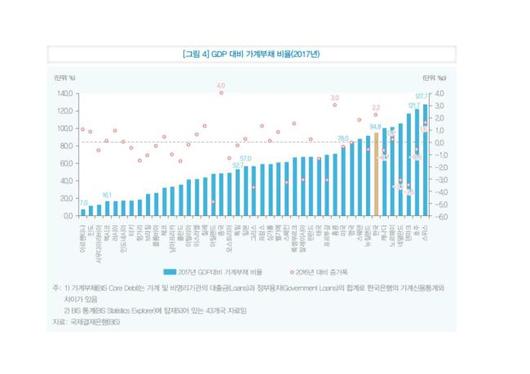

국제결제은행(BIS) 자료에 따르면 지난해 우리나라의 가계부채는 GDP대비 94.8% 수준으로 상당히 위험한 단계에 달했다.

세계경제포럼(WEF)은 GDP대비 75%, 국제결제은행은 GDP대비 85% 이상의 가계부채가 경제성장에 부정적일 수 있다고 지적했고, 한국은행에 따르면 2007~2008년 글로벌 금융위기 발생 당시 미국의 가계부채는 GDP대비 96~98% 수준이었다.

보고서는 가계금융복지조사(2012~2017)를 패널고정효과 모형으로 분석한 결과, 부동산 보유와 자영업 종사는 가구의 금융부채를 증가시키는 주요 요인으로, 가구소득별로 담보대출과 신용대출에 미치는 요인이 상이한 것으로 나타났다.

특히 부동산 자산규모가 1% 증가할 때 가계 금융부채는 0.66% 증가할 정도로 부동산 시장의 영향력이 크며, 가구주가 자영업에 종사하는 경우 금융부채는 17.8% 증가하는 것으로 나타났다.

소득층별로 부동산과 가계부채의 상관관계가 상이했는데, 고소득 가구의 경우 부동산 자산규모가 크면 담보대출 및 신용대출이 모두 증가하는 반면, 저소득 가구의 경우 부동산은 담보대출만 증가시키는 요인으로 작용했다.

가구주의 종사상 지위가 임시ㆍ일용직인 경우, 상용직에 비해 신용대출이 증가하는 것으로 나타났다. 또 담보대출에는 부동산 가액이 유의미한 영향을 미치며, 신용대출 증가에는 가구의 소득별로 결정요인에 차이가 존재는 것으로 조사됐다.

보고서는 때문에 가계부채의 연착륙을 위한 정책을 수립할 때 이러한 특성을 고려해야 하며, 특히 부동산은 가계부채의 규모를 증가시키는 주요 요인으로 작용하므로 가계부채 증가세 둔화를 위해서는 부동산가격 안정이 필요하다고 지적했다.

/hjlee@heraldcorp.com

- Copyrights ⓒ 헤럴드경제 & heraldbiz.com, 무단 전재 및 재배포 금지 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.