당국 “예대금리차 8% 지나쳐”

업권 “위험ㆍ부대비용 간과해”

지난해 가계대출 ‘떼돈’ 후폭풍

[헤럴드경제=신소연 기자]저축은행에 1금융권 수준의 예대율 도입을 앞두고 논란이 일고 있다. 금융당국은 저축은행들이 조달비용과 무관한 고금리 대출로 폭리를 취하고 있어 시정이 필요하다는 입장이지만, 업계에서는 시장 상황을 들여다보면 저축은행 영업을 시중은행과 단순 비교하기엔 무리가 있다는 주장이다.

금융당국은 조만간 저축은행에 시중은행 수준의 예대율(예금 잔액 대비 대출 잔액 비율) 규제를 도입할 방침이다. 현재 은행은 지난 2012년부터 예대율 비율을 100% 이하, 신협ㆍ농협ㆍ수협 등 상호금융은 2014년부터 80~100% 이하로 관리하도록 규제받고 있지만, 저축은행은 따로 관련 규제가 없는 상태다.

|

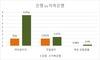

금융당국이 저축은행에 예대율 규제를 도입하려는 것은 업계가 조달비용과 무관하게 과도한 예대금리차를 기반으로 높은 이익을 가져간다고 보기 때문이다. 저축은행의 조달금리는 2.47%(1년 만기 평균 예금금리)이지만, 대출은 평균 10.83%의 금리로 하고 있다. 저축은행이 주로 취급하는 가계 신용대출은 평균 금리가 22.3%나 된다. 저축은행의 예대금리차는 8.3%포인트로, 국내은행(2%포인트)보다 4배 이상 높다.

하지만 업계에서는 저축은행 영업을 시중은행과 단순비교 하기는 어렵다는 시각이다.

우선 자금조달부터 차이가 난다. 저축은행은 수신을 통해 자금조달을 할 수 있지만, 은행은 수신은 물론 금융채 등으로 시장 조달이 가능하다. 2월말 현재 은행의 평균 수신금리는 1.8%로 저축은행보다 0.53%포인트 낮고, 시장에서 조달하더라도 2.041%(은행채 1년 만기 기준)에 불과하다.

고객의 예금보호를 위해 예금보험공사에 내야 하는 보험료도 저축은행(0.4%)이 은행(0.08%)보다 5배가량 많다. 따라서 똑같이 고객 예금으로 자금을 조달하더라도 저축은행은 2.87%, 은행은 1.88%의 금리로 자금을 조달할 수 있다.

여기에 저축은행들은 고객들의 낮은 신용등급으로 영업이익 대비 대손충당금 비중이 시중은행보다 높다. 또 은행보다 상대적으로 대출액이 소액이다 보니 고객 1인당 전산관리 비용도 비싼 편이다. 금리만 보면 은행과 저축은행의 조달비용 차이는 금리 1%포인트이지만, 그 외의 부대비용 측면에서 보면 차이가 더 벌어진다는 게 업계의 주장이다.

현재 저축은행의 예대율은 101.3%로 100%를 조금 웃도는 수준이다. 예대율 규제가 시작되면 초과되는 1.3%포인트의 대출을 줄여야 한다. 한국은행에 따르면, 2월말 현재 저축은행의 대출 잔액은 52조6828억원이다. 줄여야 할 대출잔액은 총 6800억원 수준이다. 일부 저축은행은 예대율 비율이 160%를 웃도는 곳도 있어 업체별로 희비가 엇갈릴 것으로 보인다.

carrier@heraldcorp.com

- Copyrights ⓒ 헤럴드경제 & heraldbiz.com, 무단 전재 및 재배포 금지 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.