국내 1위 전선 제조사 LS전선의 기업가치가 4년만에 절반으로 급락했다. 자회사의 원자력 발전 비리 연루로 실적이 악영향을 받고 6년 전 인수한 미국 전선사 수페리어 에식스(SPSX) 자금 부담을 아직까지 털지 못한 탓으로 풀이된다.

23일 금융투자업계에 따르면 LS전선은 최근 한국투자증권을 주관사로 정해 1725억원 규모의 주주배정 유상증자를 실시하기로 했다. 주당 3만5000원에 보통주 492만7912만주를 발행해 주주들이 인수하는 구조다.

LS전선의 유상증자는 이 회사가 지주사인 ㈜LS와 분할된 이후 2번째다. LS전선은 2010년 3월에도 부채비율을 낮추기 위해 1725억원 규모의 증자를 실시했다. 당시에는 주당 5만7500원에 보통주 300만주를 발행해 일반 투자자들에 공모 배분했다.

LS전선은 증자로 재무구조를 개선해 이자비용을 덜고 해외 수주를 늘릴 수 있을 것이라고 낙관했다. 주관사로는 한국투자증권과 미래에셋증권이, 인수단으로는 이트레이드증권과 하이투자증권이 참여했다. 반면 우리투자증권 등은 수수료에 비해 미매각 물량을 인수해야 할 위험성이 높다는 이유로 거래를 포기했다.

실제로 주관사와 인수단으로 참여한 4개 증권사는 미매각 물량 444억원 어치의 주식을 떠안아야 했다.있LS전선은 4년 만에 다시 시장에서 자본 확충을 추진하고 있다. 당시와 다른 점은 신주 가격을 3만5000원으로 낮춰 잡았다는 점이다. LS전선이 비상장 주식이긴 하지만 주가는 4년만에 39.13% 하락한 셈이다. 이번에 증자에 성공한다 해도 주가 하락으로 인해 총 기업가치는 4년 전 8223억원에서 6731억원으로 줄게 된다.

|

4년 전에 LS전선을 믿고 유상증자에 참여한 일반 투자자들 입장에선 주가가 반토막이 난 것이나 다름없다. 주가가 40% 가까이 빠진 상황에서 두 번째 주주배정 증자에 참여하지 않을 경우 지분율까지 증자비율(약 25.6%)만큼 희석된다. 그렇다고 현 지분율만큼 배정될 신주를 인수하자니 매몰비용이 더 늘게 된다.

LS그룹측은 LS전선 지분 87%를 보유하고 있는 LS가 1500억원의 증자금을 책임지는 만큼 주가 하락에 따른 여론의 비판은 피해갈 수 있을 것으로 보고 있다. 그러나 4년 전 LS전선 주식을 매입한 증권사들과 투자자들의 속앓이는 심하다. 5만7500원에 인수한 주식의 가격이 40% 가량 급락해 손실이 막심한 가운데 LS전선은 이번 증자를 통해 낮은 가격에 지분율을 높일 수 있기 때문이다.

LS전선의 실적 악화는 자회사 JS전선의 원전 납품 비리 연루와 미국 계열사 수페리어 에식스의 적자 행진과 무관치 않다. JS전선은 비리와 관련된 사업을 포기하고 부실이 실적에 반영되면서 지난해 218억원의 순손실을 냈다. 금융위기 직전인 2008년에 1조3000억원을 주고 산 수페리어 에식스는 이른바 '돈 먹는 하마'로 전락했다. 이 회사는 올 1분기에만 157억원의 순손실을 냈고 부채가 약 1조5600억원에 달한다.

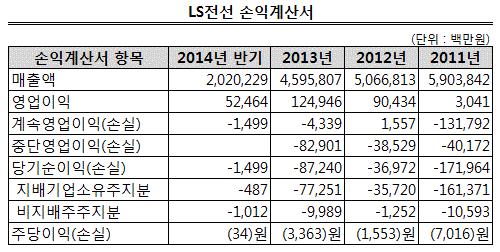

LS전선은 지난해 4조5958억원의 매출액과 872억원의 순손실을 냈다. 2011년 1720억원, 2012년 370억원에 이어 3년째 적자 행진이다. LS전선은 안양·군포의 부동산을 팔아 채무를 갚겠다고 말하고 있지만 이 공언은 6년째 지켜지지 않고 있다. 2005년부터 공격적인 M&A(인수·합병) 전략으로 JS전선(옛 진로산업)과 수페리어 에식스 인수를 주도한 구자열 당시 부회장은 현재 회장으로 회사를 이끌고 있다.

박준식기자 win0479@mt.co.kr

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.