3분기 영업이익 4조원대 전망도 제기

두달만에 반토막..스마트폰 부진 결정타

자고 나면 뚝뚝 떨어지고 있다. 삼성전자 3분기 영업이익에 대한 전망치 얘기다. 두달전만 해도 8조원대에 머물던 영업이익 전망치는 어느덧 반토막 수준까지 떨어졌다.

최근들어 증권사들은 삼성전자 영업이익 규모가 4조원대까지 하락할 것이라는 예상을 내놓고 있다. 스마트폰 분야에서 수익성을 확보하지 못했고, 메모리반도체를 제외한 다른 사업들의 성적도 신통치 않았다는 분석이다.

◇ 아! 스마트폰

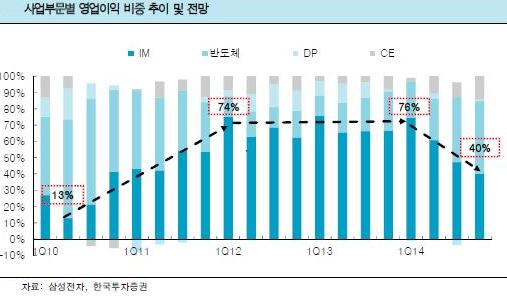

역시 스마트폰 사업의 부진이 결정적이라는 평가다. 증권사들은 일제히 삼성전자 무선사업부의 실적이 2분기보다 나빠질 것으로 예상했다. 3분기 무선사업부의 영업이익 규모가 2조원대에 그칠 것이란 전망이 많다.

전체 판매는 늘어났지만 고가제품 부진으로 평균판매가격(ASP)이 낮아졌을 것이란 관측이다. 대부분 증권사들은 삼성전자 무선사업부의 평균판매가격이 두자릿수 이상 하락할 것으로 예상했다.

|

특히 지난 2분기 재고를 많이 털어낸 만큼 추가적인 마케팅 부담이 적을 것이라는 당초 예상과 달리 비용도 줄지 않았다는 분석이다.

한국투자증권은 "3분기 스마트폰 판매는 8200만대 수준으로 당초 목표를 달성할 전망"이라며 "삼성전자가 수익성보다는 점유율 지키기에 나선 결과"라고 평가했다. IBK투자증권도 "마케팅 비용이 오히려 증가한 것으로 보인다"고 예상했다.

4조원대 이익을 예상한 삼성증권과 현대증권의 평가도 다르지 않았다. 판매 부진을 타개하기 위해 마케팅 비용을 많이 썼고, 그 결과 수익성 회복에 실패했다는 설명이다. 특히 신형 아이폰 출시 등으로 4분기에도 이익개선이 쉽지 않을 것으로 봤다.

|

◇ 반도체만 버텼다

스마트폰 사업이 부진하면서 시스템LSI와 디스플레이사업에도 영향을 줬다는 분석이다. 시스템LSI는 2분기에 이어 3분기에도 적자를 기록할 것으로 예상됐다. 삼성증권은 적자폭이 4000억원대로 확대됐을 것이란 전망을 내놨다.

OLED사업도 적자를 기록할 것으로 예상됐다. 고가제품 판매가 부진하면서 여기에 탑재되는 OLED패널 수요 역시 줄었다는 설명이다. LCD사업이 상대적으로 선전했지만 OLED가 부진하며 디스플레이사업 전체는 적자로 돌아설 것이란 전망이다.

IBK투자증권은 "연간 4억대 이상의 스마트폰 생산을 염두에 두고 투자됐던 시스템LSI와 OLED사업부는 당분간 적지않은 후유증에 시달릴 것"이라고 평가했다.

|

가전사업도 2분기보다는 실적이 둔화될 것이란 예상이다. 월드컵 등이 지나면서 TV수요가 줄었고, 에어컨 등의 성수기도 지났기 때문이다.

그나마 메모리반도체사업이 버텨주고 있다는 점은 긍정적으로 평가받았다. 시스템LSI의 적자에도 불구하고 반도체사업부는 2조원 이상의 영업이익을 기록할 것으로 분석됐다. 4분기 이후 전망도 여전히 낙관적이라는 평가다.

다만 앞으로 메모리사업의 호조 여부가 시스템LSI에 달려있다는 분석도 나온다. 시스템LSI의 회복이 가시화되지 못한다면 삼성전자가 D램 생산을 확대하는 쪽으로 방향을 선회할 수도 있다는 예상이다.

IBK투자증권은 "시스템LSI는 주요 고객들이 삼성의 14나노 핀펫을 본격 채택하는 내년 하반기에나 흑자를 기대할 수 있지 않을까 우려된다"며 "내년 반도체의 최대 관심사는 삼성전자 14나노 핀펫의 안착여부가 될 것"이라고 설명했다.

ⓒ비즈니스워치(www.bizwatch.co.kr) - 무단전재 및 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.